近日,,巴奴被傳即將完成A輪融資欲加速擴(kuò)張,而海底撈卻宣布大舉關(guān)店300家,,這些舉動再一次讓火鍋賽道成為眾人關(guān)注的焦點(diǎn),。

作為中式餐飲的最大細(xì)分品類,火鍋的市場規(guī)模和發(fā)展空間無疑巨大,,可是從頭部品牌集體失手遭遇關(guān)店囧境的遭遇來看,,火鍋賽道的內(nèi)卷也異常嚴(yán)重,要想在其中穩(wěn)穩(wěn)立足絕非易事,。

文章看點(diǎn):

1.火鍋市場的發(fā)展態(tài)勢以及競爭格局,?

2.是什么成就了火鍋主流大牌們,他們引領(lǐng)了哪些玩法,?

3.火鍋的發(fā)展趨勢以及掘金姿勢有哪些,?

近日,據(jù)有關(guān)報道稱,,巴奴即將完成A輪融資,,并且已經(jīng)與B輪融資方開始接洽。未來一年,,巴奴將一改從前的“慢節(jié)奏”加速擴(kuò)張,,一年內(nèi)實(shí)現(xiàn)門店數(shù)量翻倍。

而在前不久,,火鍋市場的兩個巨頭海底撈和呷哺分別宣布大舉關(guān)店300家,、200家,在海底撈,、呷哺呷哺均面臨“寒深露重”的時候,,巴奴卻被傳出融資和大舉擴(kuò)張的消息,,再一次讓火鍋賽道變成行業(yè)內(nèi)外熱議的話題。

與此同時,,我們又看到,,8月初,重慶火鍋品牌周師兄宣布已完成億元人民幣A輪融資,,由黑蟻資本獨(dú)家投資,。8月中旬,已經(jīng)在全國布局超7000家門店的火鍋燒烤食材新零售商鍋圈食匯,,再獲茅臺建信基金,、物美投資,完成了第六輪融資,。9月初,,粵式火鍋撈王傳出赴港上市的消息,已向港交所遞交了招股書,,沖擊粵式火鍋第一股,。

由此來看,火鍋“江湖”的暗戰(zhàn)內(nèi)卷從未停止,,你方唱罷我登場,。在一場場看不見的硝煙之下,何處才是通往未來的正確方向,?身處其中的經(jīng)營者該如何沖出迷茫,?

要想知道這些問題的答案,還是需要回歸到品類的發(fā)展現(xiàn)狀,,且聽觀察君一一道來,。

1

火鍋概貌:

熱度依舊,火鍋零售化出圈

火鍋歷史底蘊(yùn)深厚,,火鍋的起源最早可追溯到戰(zhàn)國時期,迄今已有2000多年的歷史了,。一路發(fā)展到當(dāng)下,,火鍋的種類和樣式越來越豐富了,也催生出了一批批實(shí)力火鍋品牌,。

作為一個有底蘊(yùn)又有規(guī)模和實(shí)力的品類,,火鍋在2021年呈現(xiàn)出了哪些發(fā)展特性呢?

1.火鍋品牌規(guī)?;芰θ找嬖鰪?qiáng)

火鍋這個大賽道持續(xù)吸引著眾多餐飲創(chuàng)業(yè)者入局,,也沉淀出了一批優(yōu)秀的品牌。觀察君梳理出了2021全國火鍋門店數(shù)TOP10品牌,,從中可以一窺火鍋頭部品牌們的實(shí)力,。

從數(shù)據(jù)中可以看到,TOP10品牌門店規(guī)模之間的差距幅度并不算特別大,基本上100家店就能改寫名次,??梢姡絹碓蕉嗟钠放朴型黄魄У甑内厔?,火鍋品類的規(guī)?;潭仍谌諠u走高。

海底撈,、呷哺呷哺在規(guī)模上仍保持著無可撼動的地位,,其次是小龍坎、馬路邊邊,、譚鴨血,,這些品牌的實(shí)力均比較強(qiáng)勁。

除了規(guī)模榜上的品牌之外,,還有一些火鍋品牌門店數(shù)雖不多,,但實(shí)力依然不容小覷。比如巴奴毛肚火鍋,,僅有85家門店,,可是其知名度和商業(yè)價值卻不輸很多擁有幾百家門店規(guī)模的品牌。

此外,,成都火鍋蜀大俠,、大龍燚,老北京火鍋代表東來順,,重慶火鍋代表珮姐重慶火鍋,,以性價比稱王的江西季季紅火鍋,豬肚雞火鍋領(lǐng)頭羊撈王,,潮汕牛肉火鍋代表左庭右院,,美蛙魚頭品類人氣網(wǎng)紅品牌哥老官,椰子雞火鍋品牌潤園四季,,九毛九的閃亮副牌慫重慶火鍋廠等,,這些品牌均各有所長,火鍋領(lǐng)域可謂藏龍臥虎,。

2.火鍋創(chuàng)業(yè)熱持續(xù)升溫,,1-10月新注冊6.3萬家

由于消費(fèi)群體廣泛,可復(fù)制性強(qiáng),,盈利能力強(qiáng),,火鍋這些年一直保持著高速增長。

紅餐品牌研究院出品的《中國餐飲品類與品牌發(fā)展報告2021》(以下簡稱“報告”)中指出:無論從影響力,、營收,,還是品牌數(shù)量門店規(guī)模上來看,,火鍋已是中國餐飲當(dāng)之無愧的頭號品類。

報告顯示,,2019年整個火鍋產(chǎn)業(yè)鏈的規(guī)模約為5351億元,,并預(yù)測2023年我國火鍋門店的市場規(guī)模將突破8000億元,火鍋的市場規(guī)模約為全國餐飲規(guī)模的12.8%,。

從上述圖表中不難看出,,從2017年至今,火鍋每年的同比增長率一直保持在10%以上,,市占率也持續(xù)上漲,。

同時,根據(jù)企查查數(shù)據(jù),,僅今年1-10月,,火鍋相關(guān)企業(yè)的注冊量就達(dá)到了6.3萬家。雖然疫情之后注冊量有略微下降趨勢,,但相比其他餐飲品類,,火鍋仍舊是熱門掘金賽道。

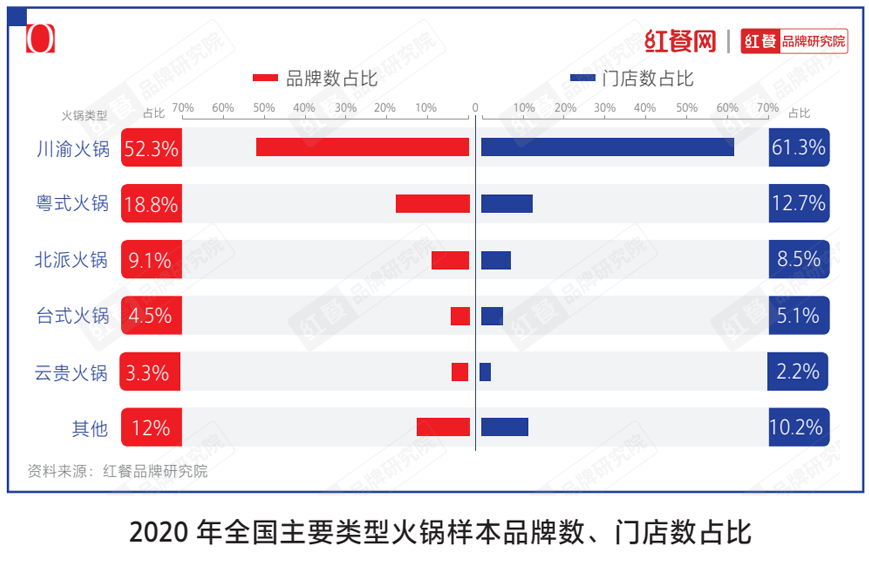

3.川渝火鍋占半壁江山,,粵式火鍋人均最高

在火鍋各大門派的“群英譜”中,,川渝火鍋憑借極具侵略性和成癮性的麻辣口味,在全國遍地開花,,長期牢牢霸占著“火鍋第一味型”的地位,。

紅餐品牌研究院數(shù)據(jù)顯示,川渝火鍋不管是在品牌數(shù)占比還是門店數(shù)占比上,,都非常強(qiáng)勢地占據(jù)第一的位置,,分別為52.3%和61.3%,彰顯了其國民性地位,。與此同時,,百度地圖檢索熱度數(shù)據(jù)也印證了這一觀點(diǎn)。2020年全年,,川渝,、老北京涮鍋、潮汕牛肉三類火鍋關(guān)注熱度占比位列前三,。

其余粵式火鍋、北派火鍋,、云貴火鍋的門店數(shù)占比都小于品牌數(shù)占比,,說明品牌連鎖化、規(guī)?;潭冗€不高,,仍有一定的提升空間,。

人均消費(fèi)價位方面,川渝火鍋仍是大眾火鍋的代名詞,,人均消費(fèi)在50~80元區(qū)間的火鍋門店最多,,80元以下區(qū)間占比達(dá)到79%之多;粵式火鍋因?yàn)閷κ巢男迈r度要求高,,人均消費(fèi)也普遍偏高,,人均消費(fèi)80元以上的火鍋占比45%,是幾大類型火鍋在這一區(qū)間占比最高的,,最有潛力向高端火鍋發(fā)展,。

臺式火鍋中絕大部分是單人小火鍋,因此人均消費(fèi)在50元以下的占比較高,,達(dá)到52.9%,,其次是50~80元區(qū)間,占比為36.7%,。此外,,北派火鍋和云貴火鍋均以50~80元人均消費(fèi)區(qū)間為主,價格比較親民,。

4.火鍋零售化如火如荼

因?yàn)槌壠奉惖奶刭|(zhì),,火鍋在C端的消費(fèi)業(yè)態(tài)呈現(xiàn)多樣化,除了外賣業(yè)務(wù)之外,,各頭部火鍋品牌紛紛開發(fā)周邊零售產(chǎn)品,,并進(jìn)行多渠道投放,火鍋市場快餐化,、零售化趨勢明顯,。

自熱小火鍋就是典型的產(chǎn)品代表,自2015年起在川渝等地小范圍流行后,,2016年經(jīng)由行業(yè)大會被大型餐飲連鎖機(jī)構(gòu)發(fā)掘,,之后便迅速打開了市場,被大規(guī)模推向全國,。

有一組數(shù)據(jù)可直觀詮釋這一品類的熱度:頤海國際自2016年推出自熱火鍋,當(dāng)年銷售額為0.61億元,,到2019年,,這項(xiàng)收入已經(jīng)達(dá)到了9.99億元,3年15倍增速,,成為其增長最快的產(chǎn)品系列,。

△海底撈自熱火鍋,圖片來源:品牌官方微博,。

2020年新冠疫情出現(xiàn)后,,自熱火鍋等方便食品的銷量在此期間迎來了爆發(fā)式增長,,一度脫銷。資本也聞風(fēng)而來,,這一賽道很快涌入了大量玩家,。

除海底撈、大龍燚,、小龍坎等火鍋餐飲品牌延伸布局外,,三全、統(tǒng)一,、三只松鼠,、良品鋪?zhàn)印⑿l(wèi)龍等食品飲料企業(yè)也紛紛參與,,也誕生了一批諸如自嗨鍋,、莫小仙、食族人這樣的網(wǎng)紅新品牌,。據(jù)不完全統(tǒng)計(jì),,目前在市場上有350多個自熱火鍋品牌。有機(jī)構(gòu)預(yù)計(jì),,2021年自然火鍋的市場規(guī)模將超過百億元,。

無論是老牌火鍋餐企,還是方便速食企業(yè),,都有多年積攢的口碑,,而網(wǎng)紅新品牌則更擅長社群運(yùn)營和流量玩法,大家各有所長,,在自熱小火鍋市場形成分庭抗禮之勢,。

5.火鍋食材超市轉(zhuǎn)向“家庭食材超市”

當(dāng)傳統(tǒng)的火鍋外賣因?yàn)榕渌蜁r間長、價格貴等因素,,滿足不了人們追求便捷,、實(shí)惠的、在家吃火鍋的需求時,,火鍋食材超市應(yīng)運(yùn)而生了,。

這一模式其實(shí)是把原來散落在中大型商超的生鮮、凍品,、調(diào)料等火鍋必需品聚集到一個社區(qū)便利店中,,這樣離消費(fèi)者更近,品類還齊全,,相當(dāng)于開辟了一個新的消費(fèi)場景,,這也就是鍋圈食匯、懶熊火鍋的起家模式。

2020年突如其來的疫情,,充分引爆了這一全新業(yè)態(tài)。從企查查的相關(guān)企業(yè)注冊數(shù)據(jù),,可明顯看到其爆發(fā)力,,僅2020年,火鍋食材超市企業(yè)注冊量超過2000家,。

跑通商業(yè)模式的前提下,,資本火速介入,頭部品牌以一年新增幾千家門店的速度擴(kuò)張,。比如鍋圈食匯于2017年開出第一家門店,,自2019年8月拿到來自不惑創(chuàng)投的A輪融資起,至今已完成6輪融資(最近一次是2021年8月完成D+輪),,融資總金額超過十億,。其官方公布的最新門店數(shù)據(jù)為7000+。

懶熊火鍋則于2019年6月開出首店,,2020年5月獲得字節(jié)跳動旗下公司的數(shù)千萬元融資,,之后一年連續(xù)獲4輪融資。截止目前,,官方表示其門店已經(jīng)達(dá)到了500多家,。一時間,產(chǎn)業(yè)上中下游的新老玩家相繼涌現(xiàn),,連海底撈也試水在北京開了一家模型店,,老牌食品乳業(yè)等巨頭如三全、蒙牛等也下場參與,。

進(jìn)入2021年以來,,我們能看到賽道中涌現(xiàn)了比如鼎匯豐、九品鍋,、我的鍋,、自然饞、火鍋物語等實(shí)力不一的諸多選手,?!耙粭l街上有5家火鍋食材超市”,這種現(xiàn)象普遍在多地上演,。

隨著競爭日益升溫,,觀察君也發(fā)現(xiàn),火鍋食材超市迎來嚴(yán)重洗牌,,形態(tài)開始悄悄變異,,似乎與“火鍋”的關(guān)系越來越疏遠(yuǎn)了。

比如今年4月初,,鍋圈食匯開始涉足社區(qū)團(tuán)購,,消費(fèi)者可以“今日下單,,次日自提”,并且在鄭州市場開賣生鮮果蔬類產(chǎn)品,。

鍋圈還推出細(xì)分品牌“鍋圈憨憨一人食系列”,,銷售自熱火鍋、自熱米飯,、螺螄粉等產(chǎn)品,;山西的“懶熊”開始售賣預(yù)制菜;“涮便利”陸續(xù)增加了茶飲,、冰淇凌等產(chǎn)品,;“尚撈匯”也在店里增加了現(xiàn)撈鹵味熟食等等。

各路玩家似乎都意識到了“到家火鍋”這一細(xì)分市場的局限性和瓶頸,,開始紛紛通過“跨界”擴(kuò)張品類以滿足社區(qū)消費(fèi)者的需求,。鍋圈的官網(wǎng)上也赫然出現(xiàn)“逐步向家庭餐桌邁進(jìn),旨在成為全球最大的家庭食材食品企業(yè)”的介紹語,。

△鍋圈食匯,,圖片來源:品牌官方微博。

毫無疑問,,這個用細(xì)分品類切入市場,,借助資本快速跑馬圈地,形成規(guī)模優(yōu)勢,,再反作用于供應(yīng)鏈的新型零售形態(tài),,在今年轉(zhuǎn)型升級漸漸演變?yōu)橐粋€以售賣凍品為主的小型零售超市。

原則上,,基于凍品,、復(fù)合調(diào)味品、預(yù)制菜等家庭餐桌的全品類解決方案,,看起來能鏈接更多生意,,市場想象也更大,但這是否能成為火鍋超市新的盈利增長點(diǎn),?觀察君認(rèn)為這一切也還是未知數(shù),。

6.火鍋新老品牌混戰(zhàn)

火鍋持續(xù)沸騰,但傳統(tǒng)火鍋兩大巨頭——“火鍋一哥”海底撈和“火鍋第一股”呷哺呷哺卻面臨市場失守的風(fēng)險,。而新品牌巴奴,、譚鴨血、湊湊,、撈王正在迅速崛起,。消費(fèi)者的胃,坐擁萬億火鍋市場,爭奪和廝殺在所難免,。

(1)兩大火鍋巨頭面臨市場失守的處境

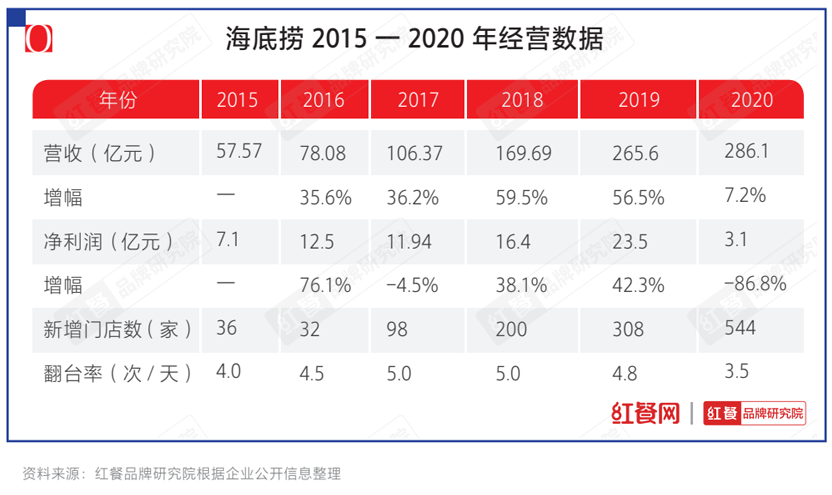

海底撈本月初宣布,,截至年底前將陸續(xù)關(guān)停300家左右經(jīng)營未達(dá)預(yù)期的門店。其中部分門店將暫時休整,、擇機(jī)重開,,休整周期最長不超過兩年。消息一出震驚四座,,海底撈竟有300家門店經(jīng)營未達(dá)預(yù)期。

海底撈在公告里坦承,,主要是由于2019年制定的快速擴(kuò)張策略,,導(dǎo)致部分門店選址失誤、優(yōu)秀店經(jīng)理數(shù)量不足,、織結(jié)構(gòu)變革不當(dāng)?shù)?。與此同時,為了扭轉(zhuǎn)局面推出由干將楊利娟領(lǐng)隊(duì)的“啄木鳥計(jì)劃”:對業(yè)績不佳的門店果斷采取措施,;收縮擴(kuò)張計(jì)劃,,若餐廳平均翻臺率低于4次/天則不開新店。

雖然很多圍觀者稱其是自食其果,,但也有一些理性的聲音認(rèn)為海底撈這種不顧面子的“自曝家丑”其實(shí)是當(dāng)下最理性的決策,,經(jīng)營不善時就應(yīng)該及時止損,這是管理常識,。

餐飲最關(guān)鍵的經(jīng)營數(shù)據(jù)是翻臺率,,海底撈上半年的平均翻臺率僅為3.0次/天,比去年疫情最嚴(yán)重時候的同期還低(去年上半年平均翻臺率為3.3次/天),,而且這個數(shù)據(jù)已經(jīng)持續(xù)下滑——2018-2020年,,海底撈的日翻臺率分別為5.0次、4.8次和3.5次,。

由此能看出門店生意是持續(xù)下滑的,,但與此同時,海底撈仍在加速擴(kuò)張,,2020年下半年新開門店363家,,2021年上半年延續(xù)這一態(tài)勢,當(dāng)期新增門店299家,。而2018年和2019年,,海底撈全年新門店僅分別為200家和308家。

事實(shí)上,,創(chuàng)始人張勇早就覺察并做出反思,,今年6月時他公開承認(rèn),“對趨勢判斷錯了,去年6月做出擴(kuò)店的計(jì)劃,,現(xiàn)在看確實(shí)是盲目自信”,。但開店慣性使然(前期已簽約),雖然立即“踩了剎車”還是不可避免地拖累業(yè)績,,海底撈的股價從今年2月至今跌幅超過60%,。

不過從觀察君的角度來看,海底撈團(tuán)隊(duì)這種“知錯就改”的魄力,,和“不要面子及時止損”的決心仍是真大佬風(fēng)范,,相信這次調(diào)整有利于未來更健康地發(fā)展。關(guān)店300家之后,,1200+門店的海底撈仍是火鍋業(yè)霸主,,只不過“樹大招風(fēng)”的體質(zhì)還會使其口碑遭受更嚴(yán)苛的考驗(yàn)。

△海底撈智慧餐廳,,圖片來源:官方微信公眾號,。

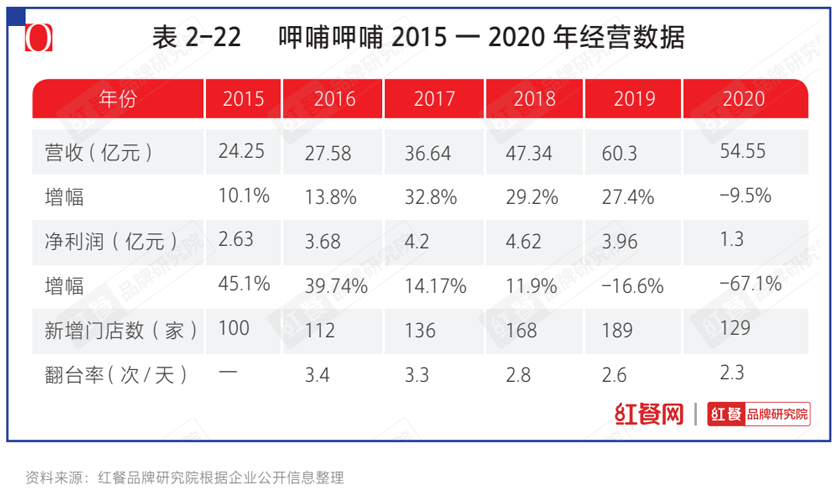

與此同時,呷哺呷哺也面臨危機(jī),,其2021年中期報告顯示,,報告期內(nèi)營收30.47億元,同比增長58.5%,;期內(nèi)虧損4693.2萬元,,去年同期虧損2.52億元。同時,,呷哺呷哺創(chuàng)始人,、董事長賀光啟在接受媒體采訪時表示,將關(guān)閉200家虧損門店,。不止如此,,其在2019年推出的高端火鍋品牌in xiabu xiabu也將陸續(xù)全面退出市場。

曾經(jīng)在“非典”中崛起的單人小火鍋呷哺,,巔峰時期部分門店的翻臺率一度高達(dá)7次/天,。可2014年上市的高光時刻一結(jié)束,,呷哺就走上了下坡路,。尤其是2016年提出品牌升級計(jì)劃之后,下滑得反而更明顯,。

其年報顯示,,從2017年到2020年,呷哺呷哺的客單價從48.4元上漲至62.3元,,然而翻臺率逐年下降,,從3.3次/天降至2.3次/天,;凈利潤從4.37億元降至183.7萬元。

可見其升級策略并不成功,,原本走性價比路線的呷哺呷哺,,在不斷提價的過程中逐漸迷失自我,加之火鍋賽道日漸擁擠,,競爭白熱化,,呷哺呷哺的日子愈發(fā)難過。

不過當(dāng)初呷哺試探高端火鍋,,無心栽柳的湊湊如今卻成為呷哺集團(tuán)第二增長曲線,。湊湊是呷哺于2016年拓展的副線品牌,主打“火鍋+茶憩”模式,,欲借此將自己打造為“火鍋界的星巴克”,,人均價格在150元左右。

呷哺2021年中期報告顯示,,湊湊目前有149間餐廳,上半年銷售額為11.27億元,,同比增長90%,,同時所貢獻(xiàn)收益再次提升,占集團(tuán)銷售額37%,。上個月,,呷哺也首次披露了湊湊創(chuàng)立5年來的增長數(shù)據(jù),年?duì)I收復(fù)合增長率高達(dá)280%,,平均12天新開一家餐廳,,2020年疫情之下依然新開了38家店。

雖然門店數(shù)量與呷哺相差巨大,,149比1077,,但兩者的利潤卻相差無幾,呷哺呷哺今年上半年的利潤是1.33億元,,而湊湊的利潤達(dá)到了1.32億元,。利潤高,增長快,,由此就不難理解,,賀光啟在接受媒體采訪時說,下半年停開呷哺呷哺,,全力開湊湊的經(jīng)營思路,。

不過,計(jì)劃2021年新增70家湊湊,,上半年才開了9家,,重新上任CEO的賀光啟是否能力挽狂瀾,,實(shí)現(xiàn)經(jīng)營反轉(zhuǎn),不少行業(yè)觀察人士仍然持保守態(tài)度,。

(2)新火鍋品牌突襲

馬云曾說過一句經(jīng)典的話,,“不是實(shí)體不好了,是你的實(shí)體不好了,?!边@句話用來形容當(dāng)前的火鍋市場很貼切,這邊老火鍋品牌正在失去消費(fèi)者,,另一邊新火鍋品牌正在發(fā)起猛烈的進(jìn)攻,,有人獲得投資,有人沖刺上市,。

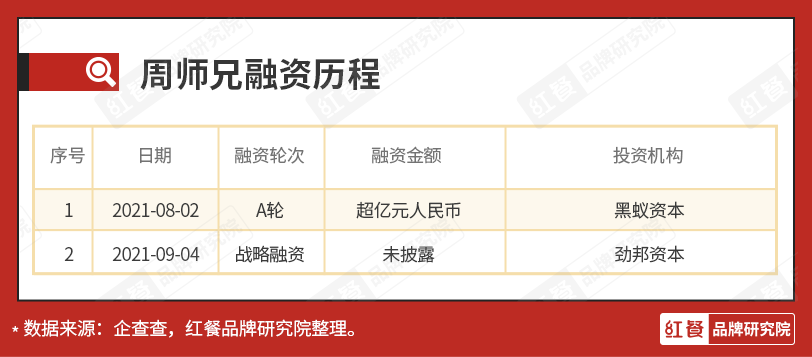

今年8月,,重慶火鍋品牌周師兄宣布已完成億元人民幣A輪融資,由黑蟻資本獨(dú)家投資,。周師兄主打重慶麻辣火鍋,,以大刀腰片為招牌產(chǎn)品,也開創(chuàng)了重慶火鍋人氣單品先河,。

2021年初,,在重慶蟄伏4年的周師兄開始進(jìn)軍全國市場,先后在上海,、深圳落子,,截至2021年11月,已開設(shè)23家直營門店,,其上海首店正式營業(yè)首月便登上大眾點(diǎn)評上海美食榜熱門榜第一,,深圳首店也是如此,媒體稱其是“重慶火鍋人氣王”,。

從有3萬多家火鍋店貼身肉搏的重慶突圍出來,,并在一線城市站穩(wěn)腳跟,由此可見周師兄的功力,。

觀察君曾深入了解過,,主要是其產(chǎn)品和服務(wù)贏得了大眾好口碑,產(chǎn)品上以大刀腰片這個爆品切入,,容易與其他火鍋形成區(qū)分,,占據(jù)顧客心智,同時品牌嚴(yán)抓產(chǎn)品質(zhì)量,,首推消費(fèi)投訴有獎,,不論是顧客說味道不好還是服務(wù)不好,均以現(xiàn)金獎勵,。創(chuàng)始人周到說希望用這種方式倒逼員工,。由此看出周師兄取得當(dāng)下成績也在意料之中,。

據(jù)了解,截至2020年12月4日,,14家直營門店共計(jì)獎勵顧客66200元,。

今年另一個備受關(guān)注的火鍋品牌便是撈王。今年9月初,,粵式火鍋撈王傳出赴港上市的消息,,已向港交所遞交了招股書,沖擊“粵式火鍋第一股”,。

撈王(撈王鍋物料理)于2009年在上海開設(shè)第一家門店,,招牌主打胡椒豬肚雞。2011年,,首次創(chuàng)建品牌形象,。2020年,推出全新形態(tài)撈王心靈肚雞湯,。據(jù)其招股書披露,,目前,撈王共經(jīng)營136家直營餐廳,,主要集中在華東區(qū)域,。

撈王之所以能沖刺IPO,主要因?yàn)椤鞍诇迸c市場上普遍的“紅湯”相比,,差異化足夠明顯,而且豬肚雞有“滋補(bǔ)”功能,,與大眾追求健康的消費(fèi)趨勢吻合,,粵式火鍋的品類趨勢是撈王的有利競爭因素。

△圖片來源:攝圖網(wǎng),。

但與此同時我們也清楚,,相較川式火鍋,粵式火鍋整體的市場份額仍然較小,。根據(jù)弗若斯特沙利文的報告,,2021年川式火鍋占據(jù)65%的火鍋市場份額,粵式火鍋則占據(jù)15%,。

一句話,,粵式火鍋還是不夠流行。而且,,以“清湯”為策略的潮汕火鍋,、椰子雞火鍋、菌湯類火鍋也均是撈王的競爭對手,。

所以在觀察君看來,,就算撈王能成功上市,,其后續(xù)要面臨的挑戰(zhàn)和壓力也不會少。

(3)明星火鍋攪局

雖然火鍋行業(yè)競爭白熱化,,但明星火鍋卻似乎不受影響,,反而如雨后春筍一般蓬勃發(fā)展。

近來風(fēng)頭比較盛的是陳赫聯(lián)合葉一茜,、朱楨等明星入股的賢合莊火鍋,,至今門店已超700+;鄭愷掌門的火鳳祥,,去年才成立,,如今門店已超160+;鄭愷趁熱打鐵,,今年又和王祖藍(lán)聯(lián)合推出了蛙二爺,;此外,今年1月Anglababy的斗瑬火鍋首店亮相成都,,沙溢代言的辣叁成在重慶迅速跟進(jìn),,5月賈乃亮現(xiàn)身武漢的鮮樂門魚火鍋……此外,還有鄧倫的火社,、杜海濤,、吳昕聯(lián)合代言的辣斗辣等等。

據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì)發(fā)現(xiàn),,從2000年至今,,明星帶資入股、經(jīng)營范圍含有餐飲服務(wù)的企業(yè)有近100家,。

“為什么明星偏愛開火鍋店,?”根本原因還是火鍋的標(biāo)準(zhǔn)化強(qiáng),易規(guī)模復(fù)制,,對于流量明星來說,,相比其他餐飲變現(xiàn)更快。

而如今的明星火鍋已經(jīng)發(fā)展到2.0時代,,1.0時代比如薛之謙參與投資“上上謙”,,鄧家佳參與成立“Hi辣”火鍋,任泉聯(lián)合李冰冰,、黃曉明等合伙成立“熱辣壹號”,,由于擴(kuò)張緩慢,這些明星品牌已逐漸淡出公眾視線,。

如今因?yàn)橛辛烁嘞瘛八拇ㄖ辽牌放乒芾砉尽保ǔ晒Υ蛟炝俗T鴨血和賢合莊)這種品牌運(yùn)營機(jī)構(gòu),,深諳明星資源的價值和玩法,明星根本無需介入門店經(jīng)營瑣事,,只做一些“拋頭露面”的代言宣傳,,就能立即把自己的影響力變現(xiàn),,開放更多的加盟店以獲取高收益。

不過無論什么時候,,商業(yè)的本質(zhì)都是創(chuàng)造價值,,是給予而不是索取,所以初心歪了就難免出問題,,瘋狂擴(kuò)張下,,明星火鍋店“翻車”事件也頻頻爆發(fā)。

胡海泉的“灥喜鍋”被指抄襲九毛九旗下“慫”重慶火鍋廠,。杜海濤,、吳昕的“辣斗辣”合肥某店因操作區(qū)設(shè)置不規(guī)范、蠅蟲防消不到位,,被停業(yè)整改,。“賢合莊”一門店天花板突然掉落,,砸傷消費(fèi)者……

人民網(wǎng)也發(fā)表評論譴責(zé)明星集體開火鍋店現(xiàn)象:“未備案就開放加盟,,明星火鍋店正在割韭菜?!?

隨著加盟商的辨別能力增強(qiáng),,市場監(jiān)督更加嚴(yán)厲,相信明星火鍋品牌也會越來越健康地發(fā)展,。

綜上所述,,火鍋市場已經(jīng)從野蠻增長的時代進(jìn)入到精細(xì)化同質(zhì)化競爭的階段,火鍋市場增長空間是有的,,可競爭也激烈,。不管是頭部火鍋還是腰尾部品牌,要想在這個市場中立足,,都不是那么容易的事情。

2

火鍋如何再造消費(fèi)想象力,?

隨著更多品牌涌入,,要想殺出重圍,火鍋品牌們不得不去花式創(chuàng)新,。于是,,我們可以看到火鍋品類的花樣越來越多:各種細(xì)分品類、口味不斷出現(xiàn),,包括從烹煮食材的高端,、多樣到各種增值服務(wù)的推出,再到湯底的不斷創(chuàng)新,,比如營養(yǎng)豐富的花膠雞湯底等,。

可是,漸漸的,這些差異化舉措也逐漸淪為主流,,競爭也越來越同質(zhì)化,,迫使品牌亟需開發(fā)新的差異化玩法。那么,,火鍋未來還能玩什么呢,?

1.品類細(xì)分融合無止境

這一點(diǎn)從近兩年跑出來的黑馬新秀身上,其實(shí)有跡可循,。

有的品牌是聚焦某一種食材,。比如譚鴨血開創(chuàng)了鴨血火鍋;巴奴主打毛肚火鍋,;周師兄聚焦大刀腰片,,還有聚焦鵝腸的土佬鵝腸火鍋,聚焦鴨腸的,,重慶的后火鍋竟然拿一道紅燒肉當(dāng)頭牌,。此外,今年牛雜鍋也開始大行其道,。

有的品牌是和中餐品類結(jié)合,,或者與火鍋各細(xì)分品類之間融合。比如鹵校長開創(chuàng)了鹵味火鍋,;辣叁成開創(chuàng)了燒菜火鍋,;慫重慶火鍋廠,則是把川鍋和潮汕牛肉火鍋?zhàn)隽私Y(jié)合,,紅湯辣鍋里面涮鮮切牛肉……

品類跨界混搭出彩,。比如湊湊,憑借開創(chuàng)的“火鍋+奶茶”這樣一個跨界混搭組合一炮而紅,;成都的集漁泰式火鍋則是在行業(yè)里引發(fā)了“火鍋+甜品”的風(fēng)潮,,以至于火鍋+奶茶或者甜品似乎已成為每家火鍋店的標(biāo)配。

從今年開始,,“火鍋+酒”又成為新風(fēng)口,。有關(guān)分析認(rèn)為,經(jīng)濟(jì)不景氣的時候人們喜歡借酒澆愁,,年輕人紛紛追求微醺,,帶火了酒生意。在這樣的背景之下,,火鍋+酒的門店開始風(fēng)靡,,這里既有火鍋+炸物/小食,又能提供酒水,關(guān)鍵是性價比還高,,深受年輕消費(fèi)者的喜愛,。

△重慶興火鍋鴛鴦店,圖片來源:品牌官方微信公眾號,。

與此同時,,觀察君也發(fā)現(xiàn),疫情之后,,更具性價比的有料鍋底深受消費(fèi)者青睞,,比如豬肚雞、鴨血火鍋,、牛雜鍋等,。最近,盒馬又推出一系列有料火鍋,,臭鱖魚,、脆肥腸、榴蓮雞,、黃燜牛三鮮……聽名字就知道是從中餐名菜中來的靈感,。

不得不說,整個火鍋行業(yè)正在向細(xì)分領(lǐng)域過渡,,一些有較長生命周期及良好市場基礎(chǔ)的特色品類也浮出水面,,比如椰子雞火鍋。

這兩年獲得融資的火鍋品牌也基本上是細(xì)分火鍋代表,,巴奴毛肚火鍋,、周師兄大刀腰片火鍋、大別山鵝火鍋等,,借助一個主打爆款產(chǎn)品從而晉級為一個細(xì)分火鍋品類,,進(jìn)而開拓市場,這樣的打法使得火鍋市場越來越趨向細(xì)分化和多樣化,。而當(dāng)下的年輕人也更容易被細(xì)分品類火鍋吸引,,那些對于他們更有記憶點(diǎn)。

2.場景創(chuàng)新無邊界

當(dāng)從產(chǎn)品端很難有明顯差異化的創(chuàng)新時,,經(jīng)營者就開始在場景上下功夫,,畢竟火鍋重社交,消費(fèi)者追求體驗(yàn)感,,我們也能明顯看到近年來火鍋的創(chuàng)新場景越來越豐富。

比如有拈頭以市井火鍋出名,,同時帶火了小份制,;火鳳祥主打鮮貨火鍋,也引領(lǐng)了一陣風(fēng)潮。

其實(shí),,菜市場,、市井火鍋這些都算比較普通的,如今有最潮的“摩洛哥洞穴風(fēng)”的興火鍋,;最朋克的,,大渝火鍋重慶解放碑概念店;有“最土”火鍋,,朱光玉火鍋的“敘利亞風(fēng)”,;最文藝范火鍋,湊湊美術(shù)館店,;最懷舊火鍋,,香天下的火車餐廳;最豪華的周師兄“黃金游輪店”,;最江湖的蜀大俠“俠客印象店”,;最未來的湊湊太空艙火鍋……

此外還有眾多酒吧火鍋、朋克火鍋,、園林火鍋等等,,可以說是百花齊放,火鍋店早已脫離傳統(tǒng)火鍋場景的束縛,,而是更開放,、細(xì)分、高級,,也愈發(fā)天馬行空,,不斷從異業(yè)中尋找靈感,尋求差異化的創(chuàng)新,,火鍋本身也有一種魔力,,幾乎沒有和它無法結(jié)合的場景。

此外,,最近觀察君還發(fā)現(xiàn),,場景集合模式開始流行,比如重慶的萍姐火鍋,,把公路夜市搬到店里,,除了提供火鍋、烤肉等產(chǎn)品以外,,它還以檔口小賣部的形式,,把中韓泰的特色小吃集中在一個店里,被稱為火鍋界的“文和友”,。近期開業(yè)的超級楠火鍋,,把獨(dú)棟小樓打造成了重慶90年代的筒子樓,小賣部、藏書閣,、廢品站等場景都有,,讓消費(fèi)者“秒回”小時候。

可見在過分飽和的大環(huán)境中,,未來新品牌不想被“躺平”成功“出圈”,,場景是個突破口。但是場景說到底是加分項(xiàng),,經(jīng)營者切不可本末倒置,,火鍋生意的重心還是翻臺率和復(fù)購率。

3.發(fā)展子品牌,,開發(fā)第二增長曲線

俗話說得好,,“不要把雞蛋放在一個籃子里”,因?yàn)閺漠a(chǎn)品,、場景等方面的創(chuàng)新,,也不能確保企業(yè)長盛不衰,多一條腿走路才最安全,。所以面對新品牌不斷分割細(xì)分市場,,火鍋大牌都開始發(fā)展副牌搶救失地,以西北菜起家的九毛九推出“慫重慶火鍋廠”就是例子,,畢竟你不去搶別人的,,別人就會來搶你的。

所以我們可以看到海底撈不斷將觸角伸向快餐賽道,,推出“U鼎冒菜”“十八汆”“佰麩私房面”“撈派兒有面”“制茶樂園”等多個性價比品牌,,不過目前還沒有一個能成為第二增長曲線。

呷哺呷哺很早就開始嘗試副牌,,不過除了湊湊之外,,其他都不算順利,不過呷哺呷哺并不打算放棄副牌路線,,明年又將推出新牌“呷哺X”,。

撈王也做了兩個副牌,“鍋季餐廳”和“心靈肚雞湯餐廳”,,各有2家門店,。大龍燚在廣州開出“小龍燚”;哥老官子品牌“小官官大重慶”前不久落地上海,;巴奴雖沒開副牌,,但杜中兵的兒子做了“超島串串火鍋”,目前也有6家門店,,巴奴還投資了主打29元小火鍋的“桃娘下飯小火鍋”,。

△小官官大重慶,,圖片來源:品牌官方公眾號。

除了開設(shè)副牌之外,,還有的是在外賣和零售業(yè)務(wù)方面發(fā)力,都是為了應(yīng)對疫情后時代更加不確定的市場環(huán)境,,努力尋找增長曲線,。

4. 清湯火鍋崛起

近幾年,隨著火鍋標(biāo)準(zhǔn)化產(chǎn)業(yè)鏈的普及,,火鍋后端市場開始注重火鍋多元文化的發(fā)展,,傳統(tǒng)的麻辣火鍋在進(jìn)入紅海戰(zhàn)場的同時,清湯火鍋卻在悄然崛起,。潮汕牛肉火鍋,、豬肚雞火鍋的流行,撈王沖刺上市都可以印證,。加上消費(fèi)者養(yǎng)生意識崛起,,很多火鍋品牌都在主推“低油”“少油”“健康”的理念。

相關(guān)數(shù)據(jù)報告顯示,,在2020年上市的火鍋底料口味中,,清湯鍋底的研發(fā)占比近45%,幾乎可以和麻辣火鍋一比一持平,。而觀察君注意到,,在2021年各大火鍋品牌新上市的鍋底中,番茄火鍋,、菌湯火鍋,、檸檬火鍋、藤椒火鍋也均受到廣大消費(fèi)者的好評,。

餐飲大牌也都很重視清湯鍋,,海底撈的番茄鍋常年好評,巴奴的菌湯鍋一直是主推鍋底,。今年8月,,海底撈在北京、上海,、浙江,、吉林等18個省份的700余家門店上線果味酸辣鍋底沙棘火鍋。湊湊十月份上線了的蟹粉黃魚鍋點(diǎn)單率也很高,。

△湊湊蟹粉黃魚鍋,,圖片來源:官方微信公眾號。

就像海底撈首席戰(zhàn)略官周兆呈說的,,“火鍋食材千千萬,,口味圍著鍋底轉(zhuǎn),。”而在鍋底口味中,,觀察君發(fā)現(xiàn),,養(yǎng)生鍋底和地區(qū)特色鍋底正在加快對市場的滲入。發(fā)展較早的潮汕牛肉火鍋深入西南市場,,基本已經(jīng)站穩(wěn)腳跟,,豬肚雞和椰子雞火鍋在兩廣以及東南沿海地區(qū)的發(fā)展方興未艾。

小結(jié)

紅餐專欄作者余奕宏曾說,,沒有比火鍋同質(zhì)化更嚴(yán)重的品類了,!的確如此,寬闊的賽道吸引了大量的掘金者,,也讓火鍋進(jìn)入了產(chǎn)品和模式高度同質(zhì)化時期,,想在這般紅海中存活十分艱難,滿大街的重慶火鍋,、牛油火鍋,、串串火鍋,如何讓消費(fèi)者優(yōu)先選擇是每一個經(jīng)營者的日常焦慮,。

當(dāng)下,,僅僅從產(chǎn)品層面或者場景層面的創(chuàng)新,已經(jīng)不能再繼續(xù)推動一個品牌持續(xù)進(jìn)步了,,火鍋領(lǐng)域的玩家已經(jīng)被迫進(jìn)入一個比拼綜合能力的階段,,不僅產(chǎn)品的品質(zhì)要好,服務(wù)也要好,,供應(yīng)鏈要穩(wěn)定,,場景還要有特色,品牌最好有調(diào)性……

在此基礎(chǔ)上,,還得懂私域流量運(yùn)營大法,,能在小紅書、抖音等多個媒體平臺和網(wǎng)友們互動,。畢竟品牌做得再好,,消費(fèi)者忠誠度和黏性不夠的話也白搭。

亞洲吃面公司的主理人胡傳建說,,年輕人喜歡的火鍋店有一個共同點(diǎn),,那就是熱度,觀察君也挺認(rèn)同的,,他把餐飲基于顧客需求分為三大類:吃飽,、解饞、社交,,而火鍋屬于重度社交,,所以吃什么不重要,,在哪吃跟誰吃才重要,這是火鍋跟其他品類很大的不同,。

在他看來,,因?yàn)榛疱伖?yīng)鏈非常成熟,想難吃很難,,想更好吃更難,。所以很多火鍋品牌去制造獨(dú)特的場景,去找明星站臺,,都是為了話題為了熱度。

總之,,火鍋是一個蒸蒸日上永遠(yuǎn)沸騰的市場,,但火鍋也充滿最大的變化,對經(jīng)營者來說,,唯一確定的就是永不懈怠,,緊跟趨勢。