導語

2023年,,中國餐飲消費端整體趨勢如何,?有哪些消費動向需要特別關注?

這些問題都能在紅餐產(chǎn)業(yè)研究院發(fā)布的《2023年中國餐飲消費趨勢》中找到答案,!

近日,,紅餐產(chǎn)業(yè)研究院發(fā)布了《2023年中國餐飲消費趨勢》報告,。5月19日,紅餐產(chǎn)業(yè)研究院執(zhí)行院長唐欣在“2023中國餐飲業(yè)供應鏈高峰論壇”上對該報告進行了現(xiàn)場解讀,。

該報告指出,,目前國內消費市場已經(jīng)出現(xiàn)第四消費時代的特征,餐飲消費在此大背景下“K形分化”明顯,,消費者也呈現(xiàn)出六大消費偏好,。

以下為該報告的部分亮點解讀:

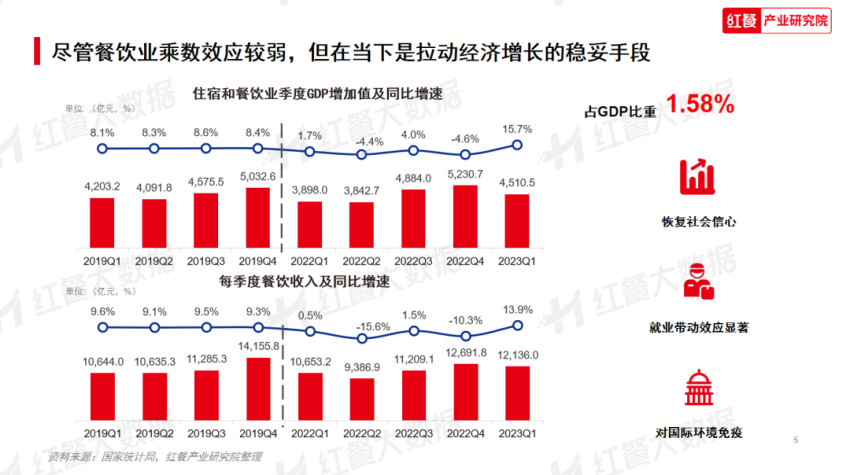

2023年,在我國著力拉動內需政策的助力下,,國內經(jīng)濟逐步復蘇,,餐飲消費盡顯活力。據(jù)國家統(tǒng)計局數(shù)據(jù),,2023年第一季度,,我國國內生產(chǎn)總值達到28.5萬億元;2023年1-4月全國餐飲收入15888億元,,同比增長19.8%,。經(jīng)濟復蘇力度逐月加快,餐飲成為拉動經(jīng)濟增長的穩(wěn)妥手段,。

相比汽車,、房地產(chǎn)等消費行業(yè),餐飲業(yè)雖然乘數(shù)效應偏弱,,但作為促消費,、惠民生、穩(wěn)就業(yè)的重點領域,,餐飲業(yè)是經(jīng)濟復蘇的“晴雨表”,,對于擴大內需具有重大的意義。因此,,推動餐飲市場經(jīng)濟運行持續(xù)回暖是餐飲行業(yè)的當務之急,。

在此背景下,國內餐飲消費傾向逐步返璞歸真,,過度營銷不再是餐飲品牌引流的萬能手段,。“第四消費時代”的樸素主義,、實用主義,、本土化特征開始冒頭。

第四消費時代特征漸顯

消費逐步返璞歸真

根據(jù)消費者的消費特性來看,,消費進程可以被劃分為4個階段:第一消費時代,、第二消費時代、第三消費時代、第四消費時代,,每個時代的消費特征各異,。

什么叫“第四消費時代”?

“第四消費時代”的概念最早是由日本社會學家三浦展提出,。該概念描述的是在2005~2034年階段中,,消費者不愿為過高的品牌溢價買單,更加關注簡約,、共享的消費體驗,。社會消費中心從單純的物質,轉移到真正的,、人性化的服務上去,。

如今,中國進入第四消費時代了嗎,?有學者指出,,由于我國人均國民總收入增速曲線“陡峭”,階級的財富分化加劇,,因此不同消費人群正在分化演繹不同消費時代的特征。簡而言之,,即當前中國正處于第三和第四消費時代的融合期,。

一方面,個性化,、品牌化,、多元化的消費在我國盛行,它仍具有第三消費時代的特征,。另一方面,,利他主義、共享經(jīng)濟,、國潮文化的興起反映了當代年輕消費者的理性觀念,,即從追求物質和品牌轉移到追求實際的體驗和情感需求,消費變得更加質樸和真實,。

因此,,紅餐產(chǎn)業(yè)研究院認為,餐飲業(yè)消費目前已經(jīng)顯現(xiàn)出第四消費時代的一些特征,,消費者的樸素,、實用意識正在引領社會的新消費潮流。比如2023年“五一”期間,,“淄博趕烤”和“特種兵旅游”兩大話題的火爆,,恰好折射出了消費者對高性價比的極致追求。

那么,在消費日趨謹慎的大背景之下,,消費者追求高性價比,,是否意味著“消費降級”的趨勢?紅餐產(chǎn)業(yè)研究院執(zhí)行院長唐欣認為,,消費并沒有真正降級,,只是消費者不再為單純的高端品牌和浮夸的營銷宣傳買單,消費傾向于逐步返璞歸真,,這恰好是“第四消費時代”樸素和實用主義的特征,。

健康飲食將成主流

總體來看,我國的餐飲消費呈現(xiàn)出了“K形分化”,、健康務實消費當?shù)赖内厔荨?

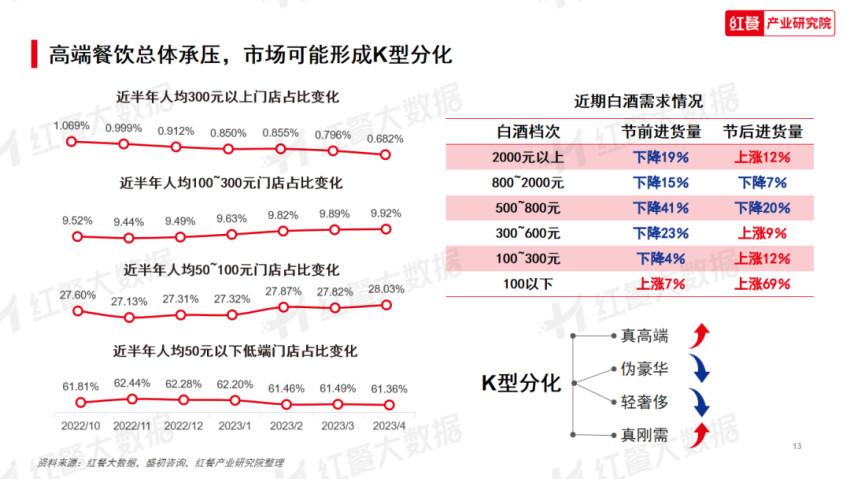

1.餐飲消費的“K形時代”到來

字母K,,呈現(xiàn)出一端向上探頂,一端往下墜落的分化走勢,。目前我國的餐飲消費特征,,恰好契合這種“K形分化”的走勢。

經(jīng)濟學家認為,,疫情客觀上會對經(jīng)濟,、人類心理以及其它方面產(chǎn)生一定影響,形成“疤痕效應”,。面對謹慎,、價格敏感、關注產(chǎn)品本身又精于比較的受眾,,餐飲消費正在面臨一場疤痕效應下的“K形分化”,。

雖然餐飲行業(yè)整體在加速復蘇,但是并非所有餐飲企業(yè)都能迎來發(fā)展機遇,。紅餐產(chǎn)業(yè)研究院認為,,主張高端、差異化與主打剛需,、價低質優(yōu)的企業(yè)有較大機會承接住時代的紅利,,他們就代表“K”向上延伸的筆畫。

而定位偽豪華與輕奢侈的企業(yè)則被有可能被逼入惡性競爭的尷尬境地,,不得不在有限的資源和萎縮的市場中謀求變化,,屬于“K”向下走遠的筆畫。

據(jù)紅餐大數(shù)據(jù),,2022年10月至2023年4月,,半年時間里不同人均價位區(qū)間的門店數(shù)占比變化趨勢不同。人均在300元以上的高端餐飲門店占比在下降,,而人均在100~300元,、50~100元的中端餐飲門店數(shù)占比則在上漲,。人均在50元以下的低端門店數(shù)占比則基本保持穩(wěn)定。

這一消費趨勢在白酒行業(yè)亦得到印證,。據(jù)2022年4月成都糖酒會數(shù)據(jù),,2000元以上的超高端白酒進貨量數(shù)據(jù)影響不大,但是500~2000元價格帶進貨量數(shù)據(jù)出現(xiàn)下滑,,100元以下的數(shù)據(jù)則增長明顯,。這意味著次高端的白酒庫存大、壓力大,、動銷不力,。

在消費者花錢更加審慎,外出就餐頻次不變的情況下,,高質量,、高性價比的餐廳則更有可能成為第一選擇。因此,,如何在確保盈利的基礎上,,提供性價比更高、品質和體驗更好的產(chǎn)品和服務,,是當下餐企的必修課,。

2.餐飲消費偏向健康、低成本,、體驗感

紅餐產(chǎn)業(yè)研究院認為,,新一代餐飲消費者呈現(xiàn)出了五種偏好:看得見的健康、低成本幸福,、味覺刺激、逃離感,、餐飲+體驗,,具體表現(xiàn)則主要是更注重食品成分、性價比和體驗,。

第一,,消費者會更關注食物的具體成分,追求健康的飲食將成為餐飲消費的主流觀念,。作為當前消費主力的年輕一代,,對于飲食的需求除了營養(yǎng)健康、均衡,、多樣化之外,,還注重美白養(yǎng)顏、調理腸胃等功能,。

為了滿足消費者對于健康飲食的強烈需求,,餐飲企業(yè)需要在產(chǎn)品研發(fā)上去挖掘更健康的食材以及烹飪方式,。例如奈雪把天然代糖“0卡羅漢果糖”全面應用在門店現(xiàn)制茶飲,極大降低了茶飲含糖量,,該款糖屬于業(yè)內首創(chuàng),。

第二,消費者追求食物的易獲得性與高性價比,。當前餐飲,、旅游恢復較為樂觀,而房地產(chǎn),、汽車等大宗商品消費卻持續(xù)低迷,,“口紅效應”得到驗證??诩t效應代表的經(jīng)濟現(xiàn)象,,也叫做低價產(chǎn)品偏愛趨勢。

對收入和未來預期的降低,,讓廉價的非必要之物對消費者起到了心靈安慰的作用,。精打細算之下,價格下探與品質上行結合的高性價比產(chǎn)品精準激發(fā)了消費者的購買欲望,。

因此,,平價茶飲、平價咖啡產(chǎn)品在消費者中大受歡迎,,主打平價茶飲,、平價咖啡的品牌如蜜雪冰城、庫迪咖啡也得以快速擴張,。

第三,,新奇感和互動感拉滿的餐飲+體驗,更符合年輕消費者的社交和精神需求,。第四消費時代還有一個特征,,是消費者對服務的重視程度提高,體驗過程中的情緒變化,、人與人之間的情感連結將影響消費者對價值的判斷,。

基于此,具有更優(yōu)就餐體驗和社交屬性的餐品更容易獲得消費者青睞,。比如這段時間大火的淄博燒烤,,就因為不同于普通燒烤只能被動地等待餐食,而是可以體驗自烤的樂趣,,無形中提高了消費者的就餐體驗感,。還有此前大熱的“圍爐煮茶”,同樣是如此,。

餐飲消費創(chuàng)新案例解讀:

餐飲品牌在變局中尋找機遇

在這樣的餐飲消費復蘇的大背景之下,,餐飲從業(yè)者正在變局中尋找機遇,,餐飲消費創(chuàng)新與技術創(chuàng)新共同迸發(fā)活力。

總體來看,,餐飲消費創(chuàng)新可以分為品類創(chuàng)新,、業(yè)態(tài)融合、產(chǎn)品創(chuàng)新,、經(jīng)營創(chuàng)新,、環(huán)境創(chuàng)新、服務創(chuàng)新,、營銷創(chuàng)新等,。

品類創(chuàng)新即為在傳統(tǒng)的品類基礎上開創(chuàng)新的細分品類。例如目前比較火熱的“中式漢堡”品類,,則是在原來的西式漢堡品類的基礎上進行的創(chuàng)新,。目前,代表品牌塔斯汀中式漢堡,、賈國龍中國堡均發(fā)展迅速,。

產(chǎn)品創(chuàng)新表現(xiàn)為對原有產(chǎn)品進行改造升級。為了滿足消費者多元化的消費需求以及夯實品牌的產(chǎn)品護城河,,餐飲品牌積極進行各類產(chǎn)品創(chuàng)新,。如瑞幸咖啡將椰汁和咖啡結合,推出了生椰拿鐵,。目前,,生椰拿鐵已經(jīng)成為了瑞幸咖啡的拳頭產(chǎn)品。而茶飲門店將番石榴,、刺梨等小眾水果與茶飲結合,,推出了諸多小眾水果茶,亦較受消費喜愛,。

環(huán)境創(chuàng)新上則主要表現(xiàn)為餐廳環(huán)境的個性化打造,。例如朱光玉火鍋館的廢墟風、萍姐火鍋的公路夜市風均在消費者心目中形成立了獨特的品牌形象,,認知度非常高。

服務創(chuàng)新上,,表現(xiàn)為餐飲服務內容和服務方式的多樣化,。例如海底撈在堂食之外通過“外賣+社群+直播+線上商城”模式服務社群用戶,Cosplay餐廳則提供不同主題的角色體驗等等,。

營銷創(chuàng)新上,,則表現(xiàn)為餐飲品牌在形象打造和渠道傳播等方面尋找意想不到的切入點。例如蜜雪冰城使用洗腦“神曲”占據(jù)消費者心智,,再用IP“黑化”的方式宣傳新品等等,。

業(yè)態(tài)融合上,,則表現(xiàn)為餐飲與藝術、零售等其它業(yè)態(tài)交互連結,。例如三克映畫用影院與餐廳的結合帶來浪漫體驗,,北步園以茶館和火鍋的結合強化了就餐儀式感,奈雪的茶推出概念集合店——奈雪生活,,發(fā)展出零售,、花藝等多業(yè)務矩陣等等。

目前,,業(yè)內創(chuàng)新大多體現(xiàn)為融合式創(chuàng)新和微創(chuàng)新,,顛覆式創(chuàng)新鮮有出現(xiàn)。營銷,、服務,、環(huán)境等方面的創(chuàng)新只能發(fā)揮錦上添花的效果,只有以技術手段提升品牌底層能力的“芯片式”創(chuàng)新才能真正夯實品牌的核心競爭力,。

不過,,餐飲消費創(chuàng)新要以消費需求為基礎,切勿蒙眼創(chuàng)新,,畢竟只有抓住了消費新趨勢,,才能在餐飲紅海中贏得先機!

以上是《2023年中國餐飲消費趨勢》的部分內容呈現(xiàn),,除此之外,,報告還對餐飲消費場景復蘇、城市營銷,、孤獨經(jīng)濟,、銀發(fā)經(jīng)濟等多方面進行了剖析。