通過梳理餐飲行業(yè)Q3財(cái)報(bào),,我們發(fā)現(xiàn)了一些特殊的跡象,。

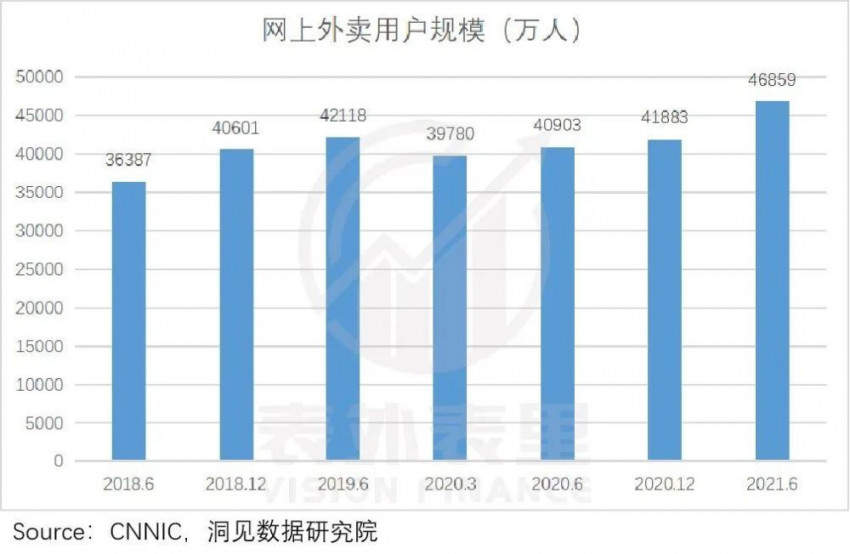

一方面,外賣消費(fèi)增長迅猛,,數(shù)據(jù)顯示,,截至2021年6月,我國網(wǎng)上外賣用戶規(guī)模達(dá)4.69億,,較2020年12月增長4976萬,。

但另一方面,連鎖餐飲的日子卻并不好過,。

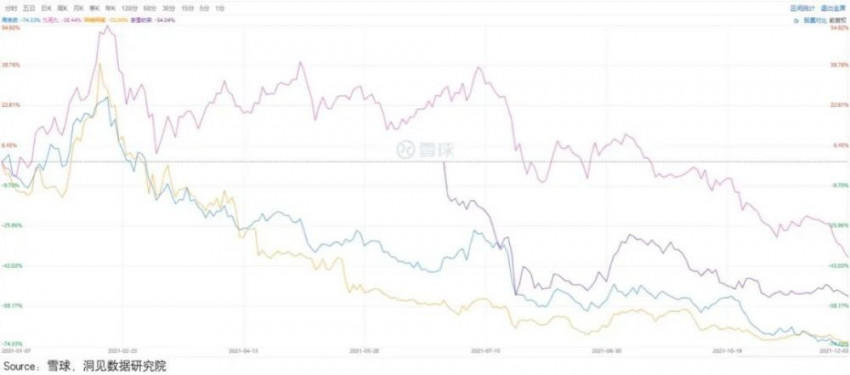

Q3普遍表現(xiàn)低迷,,同時(shí)在資本市場也“跌跌不休”,如下圖,,股價(jià)從年初一直跌到了現(xiàn)在,。

再加上最近茶顏悅色、海底撈等的關(guān)店潮,,不禁讓人質(zhì)疑:外賣和堂食,,難道是“此消彼長”的關(guān)系嗎?

那么,,本文將從餐飲行業(yè)的宏觀環(huán)境,、收入、利潤三方面展開分析,。

1,、口袋沒錢,需求端消費(fèi)不動了

眾所周知,,疫情的影響,,加速催化了消費(fèi)者外賣消費(fèi)習(xí)慣的養(yǎng)成?;诖?,外賣平臺發(fā)展迅猛。

但值得注意的,,雖然2020Q1以來,,美團(tuán)外賣、餓了么外賣的訂單量增速,,都在上升通道,。

據(jù)餓了么2021Q3電話會議:新商家及用戶滲透率增長的驅(qū)動下,訂單量增長同比增長超過30%(VS 上個季度同比增長超50%),。

可兩家整體客單價(jià),,卻沒有太大的變化。如下圖,,2021年以來,,美團(tuán)外賣每筆交易金額幾乎持平,。

而餓了么在訂單數(shù)同比增長超過30%情況下,收入只呈現(xiàn)個位數(shù)增長(7.6%),。

這說明消費(fèi)者在外賣消費(fèi)上,,同樣很克制。而之所以會如此,,和宏觀消費(fèi)環(huán)境有關(guān),。

據(jù)國家統(tǒng)計(jì)局統(tǒng)計(jì),2021Q1-Q3,,全國居民人均可支配收入增速,,再次出現(xiàn)減緩趨勢。

口袋沒錢,,影響了花錢意愿,。

可以看到,自2020年疫情以來,,全國居民人均消費(fèi)支出/人均可支配收入比值僅為59%—66%,。此前這個比值,一直穩(wěn)定在65%—72%水平,。

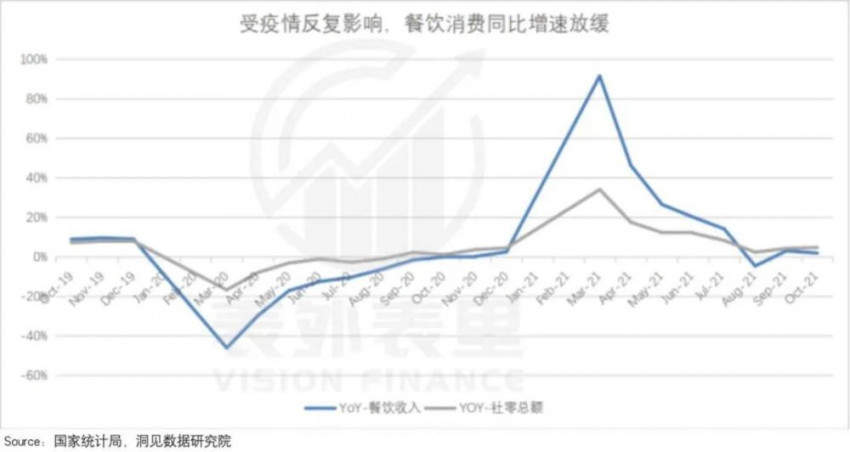

人們捂緊錢袋子,,反映在消費(fèi)端就是,整體社會消費(fèi)品零售總額(下稱“社零”)2021年下半年持續(xù)放緩,。

餐飲消費(fèi)的表現(xiàn),,也和大趨勢一致。

由此來看,,連鎖餐飲行業(yè)表現(xiàn)不佳,,關(guān)鍵原因在于經(jīng)濟(jì)形勢低迷下,消費(fèi)者買不動了,。

既然如此,,那么外賣對餐飲行業(yè),意味著什么呢,?

2,、外賣對連鎖餐飲收入,到底有何影響,?

鑒于外賣領(lǐng)域的發(fā)展趨勢,,理論上來說,外賣對餐飲行業(yè)整體的影響性是一致的,,但實(shí)際上,,情況有點(diǎn)分化。

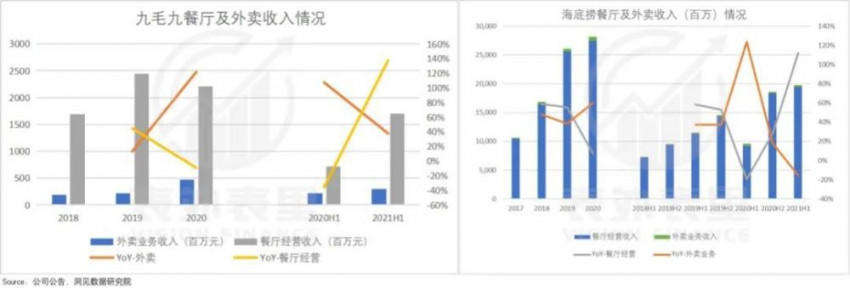

九毛九,、海底撈等餐企,,疫情期間外賣收入增速大幅增長,但疫情好轉(zhuǎn)后出現(xiàn)明顯下滑,;堂食收入表現(xiàn)相反,。

呈現(xiàn)明顯“東邊不亮西邊亮”的特征,也降低收入的波動性,。

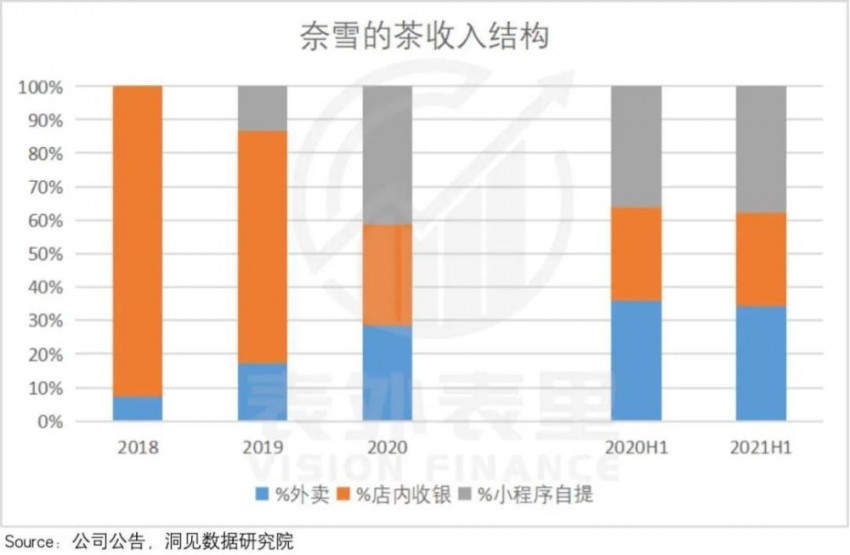

而疫情以來,,奈雪的茶的外賣收入貢獻(xiàn),則處于上升明顯狀態(tài),。

這意味著,,外賣為連鎖茶飲品類帶來了持續(xù)增量,但對中高端餐企來說,,其作用更多在于熨平疫情,,降低波動性,不能代替堂食,。

而之所以會如此,,究其原因在于兩種模式下,客單價(jià)定位和外賣觸達(dá)的難易程度不同,。

就客單價(jià)而言,,目前社零消費(fèi)不振的大背景情況下,你點(diǎn)一杯貴一點(diǎn)的奶茶不會有太大負(fù)擔(dān),。

可以看到,,奈雪的茶這類休閑茶飲,外賣人均消費(fèi)為35元左右,,同時(shí)這類產(chǎn)品對消費(fèi)場景沒太多要求,,外賣就能滿足。

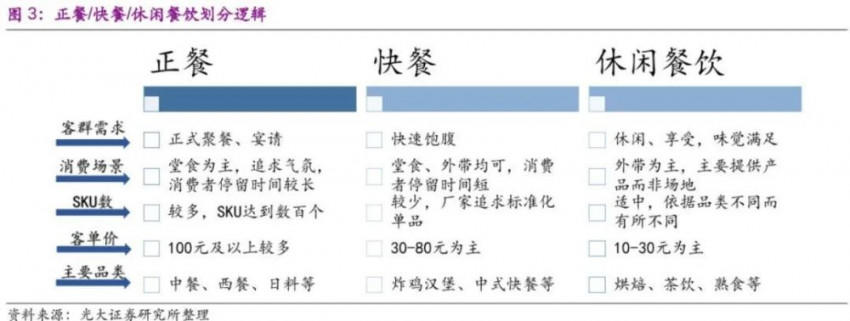

但點(diǎn)中高端正餐,,可能就沒那么不假思索了,。

根據(jù)公開信息,海底撈這類餐飲外賣人均消費(fèi)為100元左右,。且這樣高的客單價(jià),,還不能享受到店用餐的環(huán)境體驗(yàn)和優(yōu)質(zhì)服務(wù),消費(fèi)者的接受度自然有所折扣,。

而外賣觸達(dá)方面,,涉及供給到配送的過程。

供給方面,,表里表外在《“壟斷者”滴滴,,有名無實(shí)》一文分析過,餐企外賣后廚產(chǎn)能供應(yīng),,存在一定物理天花板——“廚師的杠桿效應(yīng)”,。

比如,,呷哺呷哺就曾說道:由于后廚比較小,在堂食充足的情況下,,難以兼顧外賣需求,。

需求上,通常人們選擇中高端餐廳,,對菜品口味非??粗兀吘箖r(jià)格相對較貴,。但外賣如何還原到店消費(fèi)般的口味,,卻是大難題。

比如,,資料顯示,,海底撈為了保證外送食材的新鮮度及品控,自建外賣團(tuán)隊(duì),,同時(shí)售賣匹配的鍋具與爐具,。

可這樣一來,不僅配送難度較大,,起送價(jià)也被進(jìn)一步推高,,常見是128元起送。

而太二比較省事,,并沒有配備外賣專用的品類及餐具,,但口味和量難保證,外賣口碑不佳,。

相比之下,,茶飲品類標(biāo)準(zhǔn)化操作,供給空間相對更大,,同時(shí)體積小,、包裝便攜的特點(diǎn),很適合從“外帶”到“外賣”配送的過渡,。

再加上外賣平臺的茶飲紅包類補(bǔ)貼——據(jù)2021Q3美團(tuán)財(cái)報(bào):與許多奶茶品牌合作,,推出季節(jié)性促銷活動,以刺激奶茶銷量,。茶飲外賣很多時(shí)候,,比到店消費(fèi)更便宜。

做外賣的難易程度不同,,顯然影響了企業(yè)在外賣上的策略,。

比如,據(jù)奈雪的茶2021HI財(cái)報(bào):來自外賣訂單的收入占比,在未來一段時(shí)間內(nèi)將維持相對穩(wěn)定,。

而九毛九在2021年7月的交流紀(jì)要中表示:太二的外賣業(yè)務(wù)在疫情未結(jié)束前,,會繼續(xù)維持。

綜合來看,,外賣對茶飲企業(yè)的拉動作用明顯,,但連鎖餐企受限于客單價(jià)和觸達(dá)問題,,短期內(nèi)業(yè)務(wù)重心并不會傾向于外賣方面,,增長想象空間有限。

不過,,無論如何,,加碼外賣渠道為餐飲門店帶來了增量收入,對沖了疫情對餐飲行業(yè)的沖擊,,對收入有積極影響,。

可拓展新渠道也意味著額外的成本支出,那么,,外賣渠道的錢花得值嗎,?

3、6%的外賣傭金,,錢花得值嗎,?

要看外賣渠道的開辟是否劃算,需要先弄清楚外賣渠道的錢花在哪里了,。下面,,我們通過拆解餐飲成本支出結(jié)構(gòu),進(jìn)行分析,。

連鎖餐飲行業(yè),,傳統(tǒng)門店成本構(gòu)成的大頭是租金、食材,、人工,。其中租金對餐飲商家的影響尤其大,且并不會因疫情等突發(fā)狀況關(guān)店而消失,。

相比較堂食的成本結(jié)構(gòu),,外賣業(yè)務(wù)的成本則更靈活一些,以美團(tuán)外賣為例,,收取的一個主要費(fèi)用為平臺的技術(shù)服務(wù)費(fèi),,就是人們所熟知的傭金,一般為6%-8%,,這筆費(fèi)用是只在商家有訂單的情況下收取,。

此外,還有增加的人工成本——履約服務(wù)費(fèi),主要是給騎手的成本,,且這個只有在選擇平臺配送時(shí),,才會有。

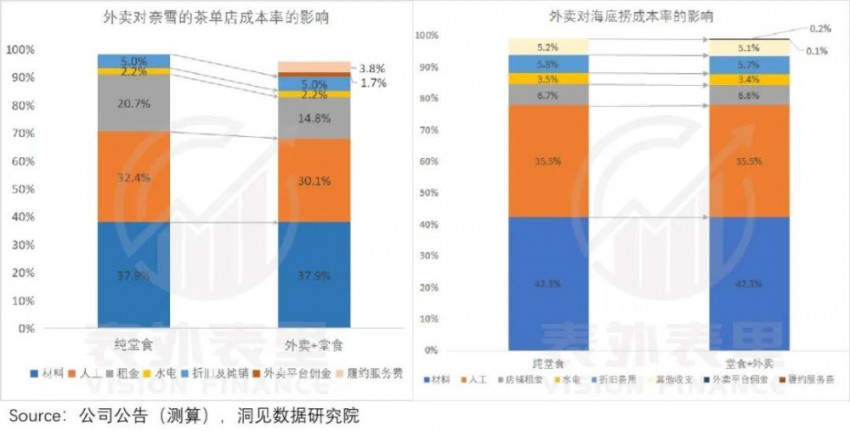

基于此,,這里分別以奈雪的茶以及海底撈為模型,,對比純堂食和“外賣+堂食”兩種模式,花錢效率如何,。

根據(jù)測算,,增加外賣渠道后,在純堂食產(chǎn)能利用率的悲觀,、中性,、樂觀假設(shè)下,奈雪的茶單店?duì)I收和利潤,,都是上漲的,。

其中,在中性假設(shè)下,,相較于純堂食,,增加外賣后的單店?duì)I收增長209.7萬,利潤增長49.3萬,。

奈雪的茶單店模型測算假設(shè):

(1)純堂食只有收入數(shù)據(jù),,其成本變動需要根據(jù)外賣成本參數(shù)假設(shè)不同,進(jìn)行推演,。

(2)純堂食產(chǎn)能利用率假設(shè):樂觀假設(shè):門店沒有閑置產(chǎn)能,,增加外賣訂單需要額外增加的人工成本=實(shí)際總?cè)斯こ杀?外賣訂單占比。中性假設(shè):門店有一部分閑置產(chǎn)能,,增加外賣訂單需要額外增加的人工成本=實(shí)際總?cè)斯こ杀?外賣訂單占比*1/2,。悲觀假設(shè):門店有充分的閑置產(chǎn)能,增加外賣訂單不需要額外增加人工成本,。

(3)其他隨總收入變動的成本率——食材成本,、水電開支、折舊與攤銷,、其他開支,。

(4)設(shè)定門店租金成本固定租金。

而海底撈由于外賣業(yè)務(wù)占比相對較少,,對單店的收入和利潤的影響不是很明顯,,但也有所改善。

海底撈單店模型測算假設(shè):

(1)純堂食產(chǎn)能利用率假設(shè):樂觀假設(shè):單店產(chǎn)能利用充分,,堂食可覆蓋全部固定成本,,外賣可不分?jǐn)傋饨鸬瘸杀?;中性:單店有閑置產(chǎn)能,外賣只需占用廚房部分效能,,故只需分?jǐn)倧N房部分租金,,為20%(數(shù)據(jù)依海底撈招股說明書披露估計(jì));悲觀:廚房和大廳均有閑置產(chǎn)能,,外賣與堂食一起分?jǐn)側(cè)孔饨稹?

(2)海底撈在2021H1擴(kuò)張門店,,員工數(shù)量增加,但翻臺率下降,,則認(rèn)定其單店員工數(shù)量有冗余,,故無需為外賣訂單另外招聘員工。

而單店利潤上升的邏輯,,大致為:一方面帶來增量收入,,另一方面,攤薄門店租金率和人工成本率,,正向促進(jìn)單店經(jīng)營利潤表現(xiàn)。

就拿門店租金率來說,,上述提到傳統(tǒng)門店模式下,,租金和人工是硬性成本,難以規(guī)避,??梢钥吹剑谝咔殚T店沒有生意時(shí),,這些開支都照交不誤——2020H1各連鎖餐飲的租金相關(guān)成本率均上升明顯,。

注:租金相關(guān)成本=租金支出+相關(guān)折舊攤銷

注:租金相關(guān)成本=租金支出+相關(guān)折舊攤銷

而外賣模式的“成本”相對彈性——原材料、傭金率以及給騎手履約服務(wù)費(fèi)等成本,,都和收入直接掛鉤,。同時(shí),外賣可以將人員和門店設(shè)施充分利用,,最大化門店產(chǎn)能利用率,。

由此來看,外賣作為疫情期間,,餐飲行業(yè)的補(bǔ)充消費(fèi)場景,,對餐飲門店的影響,并非競爭的角色,,而是補(bǔ)充盈利的效應(yīng),。

小結(jié)

疫情新常態(tài)下,餐飲股的表現(xiàn)持續(xù)不佳,,與之相反,,外賣領(lǐng)域卻發(fā)展可觀,。這難免讓人質(zhì)疑,外賣與堂食之間,,存在著此消彼長的關(guān)系,。

但真實(shí)的情況是,宏觀環(huán)境低迷下,,大家整體都買不動了,,從而限制了餐飲消費(fèi)。

而外賣作為餐飲行業(yè)補(bǔ)充消費(fèi)場景,,疫情以來對適合做外賣的連鎖茶飲賽道,,收入拉動性明顯;對外賣業(yè)務(wù)占比較小的連鎖餐飲企業(yè),,也能熨平疫情帶來的波動風(fēng)險(xiǎn),。