今年是新咖啡品牌集中爆發(fā)的一年,,甚至可以用“瘋狂”來形容,。

公開數(shù)據(jù)顯示,,僅上半年,中國年輕的消費(fèi)者們喝掉了超6萬噸咖啡豆,;咖啡領(lǐng)域一年融了50億元,;Manner、Seesaw,、M Stand等新品牌紛紛開線下店,,幾乎每個(gè)月都有至少20家咖啡店新開業(yè)。

就連國外咖啡品牌也看準(zhǔn)了中國市場——星巴克全球首家“向綠工坊”門店落地上海前灘太古里,;被譽(yù)為世界精品咖啡愛好者的朝圣品牌“藍(lán)瓶咖啡”中國首店落地上海,,并或?qū)⒃俨季?0家門店。

據(jù)央視財(cái)經(jīng)報(bào)道,,目前上?,F(xiàn)存咖啡館超8000家,是全球擁有最多咖啡館的城市之一,。同時(shí),,上海的每萬人咖啡館擁有量為2.85家,這一人均指標(biāo)也達(dá)到了倫敦,、紐約,、東京等全球城市的平均水平。

圖片來源:攝圖網(wǎng)

圖片來源:攝圖網(wǎng)

今年,,瑞幸絕地翻紅,、Manner小店模式被資本熱捧,Tims中國擴(kuò)展迅速即將上市,,三頓半,、時(shí)萃、永璞等紛紛開店……咖啡激戰(zhàn)從線上走向線下,,戰(zhàn)線從上海向北深等一二三線城市輻射,。

國內(nèi)咖啡市場越來越熱鬧,咖啡賽道也越來越“卷”,,年輕人可還夠用,?

1

咖啡年“卷”50億

新品牌的速度有多快?

最具代表性的的Manner半年融了4輪,,估值已達(dá)180億元,;兩年半融了5輪的時(shí)萃,,估值達(dá)50億元;三頓半不到三年融了5輪,,估值45億元,。

觀潮新消費(fèi)(ID:TideSight)根據(jù)網(wǎng)絡(luò)公開數(shù)據(jù)不完全統(tǒng)計(jì),僅今年,,咖啡行業(yè)發(fā)生20起融資,,總金額超50億元。其中,,Manner連融3輪,,M Stand、時(shí)萃連融2輪,。

這些新品牌背后除了紅杉資本中國,、IDG資本、GGV紀(jì)源資本,、高榕資本,、黑蟻資本等知名機(jī)構(gòu)外,字節(jié)跳動,、騰訊,、美團(tuán)龍珠等產(chǎn)業(yè)資本也多次出手。

還可以明顯看到,,2020年,,資本對咖啡市場的關(guān)注度主要集中在線上品牌,2021年則是集中在線下連鎖精品咖啡,。

譬如近日剛獲得2億元融資的NOWWA挪瓦咖啡,,今年年初僅有400家門店,如今覆蓋20座城市超1500家,,2021年前三季度營收同比增長超過600%,。

在創(chuàng)始人郭星君看來,中國咖啡市場除了上海,,門店供給不是很高,,但需求增長很快。和瑞幸很像,,挪瓦咖啡要做的是快速拉高供給量,。本輪資金也將主要用于產(chǎn)品研發(fā)、供應(yīng)鏈搭建,、門店開設(shè)和IT系統(tǒng)建設(shè),。

還有一點(diǎn)需要提及的是,國內(nèi)除云南生產(chǎn)少量阿拉比卡咖啡豆外,,多數(shù)都是進(jìn)口。上半年進(jìn)口量6177萬千克,進(jìn)口總額為2.38億美元,,同比增長76%,,下半年若維持不變,全年進(jìn)口咖啡豆將超12萬噸,。

近期咖啡豆期貨價(jià)格已飆升至近十年最高點(diǎn),,這也意味著明年咖啡價(jià)格或?qū)⑸蠞q,小型咖啡企業(yè)首當(dāng)其中受影響,。順便提一句,,瑞幸已經(jīng)悄咪咪漲價(jià)了。

另外,,據(jù)企查查統(tǒng)計(jì)顯示,,2019年以來的三年間,咖啡賽道共計(jì)發(fā)生融資79起,,共獲得融資147億元,。

拋開早年速溶咖啡的爭奪戰(zhàn),咖啡在中國市場真正快速崛起和增長發(fā)生在最近5年,。在多層次的消費(fèi)需求帶動下,,咖啡市場變得更加多元化。伴隨基礎(chǔ)設(shè)施的變化,,咖啡行業(yè)也在經(jīng)歷著重構(gòu),。

從小眾到大眾,從效仿星巴克到創(chuàng)新式發(fā)展,,中國咖啡品牌們前景不可限量,。資本的瘋狂涌入,也是相信連鎖化后的中國咖啡品牌可比肩星巴克,。

現(xiàn)在的年輕人不再喜歡千篇一律,、標(biāo)準(zhǔn)化的咖啡館。投資人們也在思考,,中國的年輕消費(fèi)者會培養(yǎng)出什么樣的中國咖啡品牌,。可中國的咖啡文化又是什么呢,?

但答案還沒找到,,品牌先“卷”上了。產(chǎn)品上越來越雷同,,包裝也越來越類似,。創(chuàng)新能力不見漲,反而先陷入了抄襲的怪圈,。

除了“吸金卷”,、“產(chǎn)品卷”外,,“跨界卷”也開始火熱起來。農(nóng)夫山泉,、伊利,、蒙牛、喜茶,、奈雪的茶等品牌相繼推出自己的咖啡飲品,,廈門沙坡尾的郵局咖啡、同仁堂的中藥養(yǎng)生咖啡,、雀巢的果萃咖啡等走創(chuàng)新路線的咖啡,,讓“咖啡+”的卷法越來越多樣。

2

星巴克翻車,,奶茶店紛紛賣咖啡

國內(nèi)咖啡市場熱鬧到現(xiàn)在,,越來越多消費(fèi)者對咖啡的首選已不是星巴克。

真正用現(xiàn)磨咖啡教育了中國市場的是星巴克,,憑借咖啡在中國賺得盆滿缽滿的也是星巴克,,而因?yàn)槭称钒踩珕栴}在中國屢屢翻車的還是星巴克。

1999年,,星巴克首次進(jìn)入中國,,在北京國貿(mào)落下了腳跟。在周圍各種奢侈品店的映襯下,,星巴克也成為當(dāng)下“高端”的代名詞,,手里端著一杯星巴克,成為了身份的象征,。

經(jīng)過23年的時(shí)間,,星巴克在國內(nèi)已不是新鮮物種,在全國各地的核心商圈,、中高檔寫字樓附近,,星巴克開始遍地開花。

數(shù)據(jù)顯示,,截至今年10月,,星巴克在中國內(nèi)地門店超5300家,覆蓋范圍超過200所城市,,星巴克中國第三季度收入也超過了58億元,,中國已成為星巴克世界范圍內(nèi)第二大市場。

就在星巴克在中國建立起咖啡“帝國”之時(shí),,在一眾新品牌的襯托下卻顯出了“老態(tài)”,,并且還問題頻出。

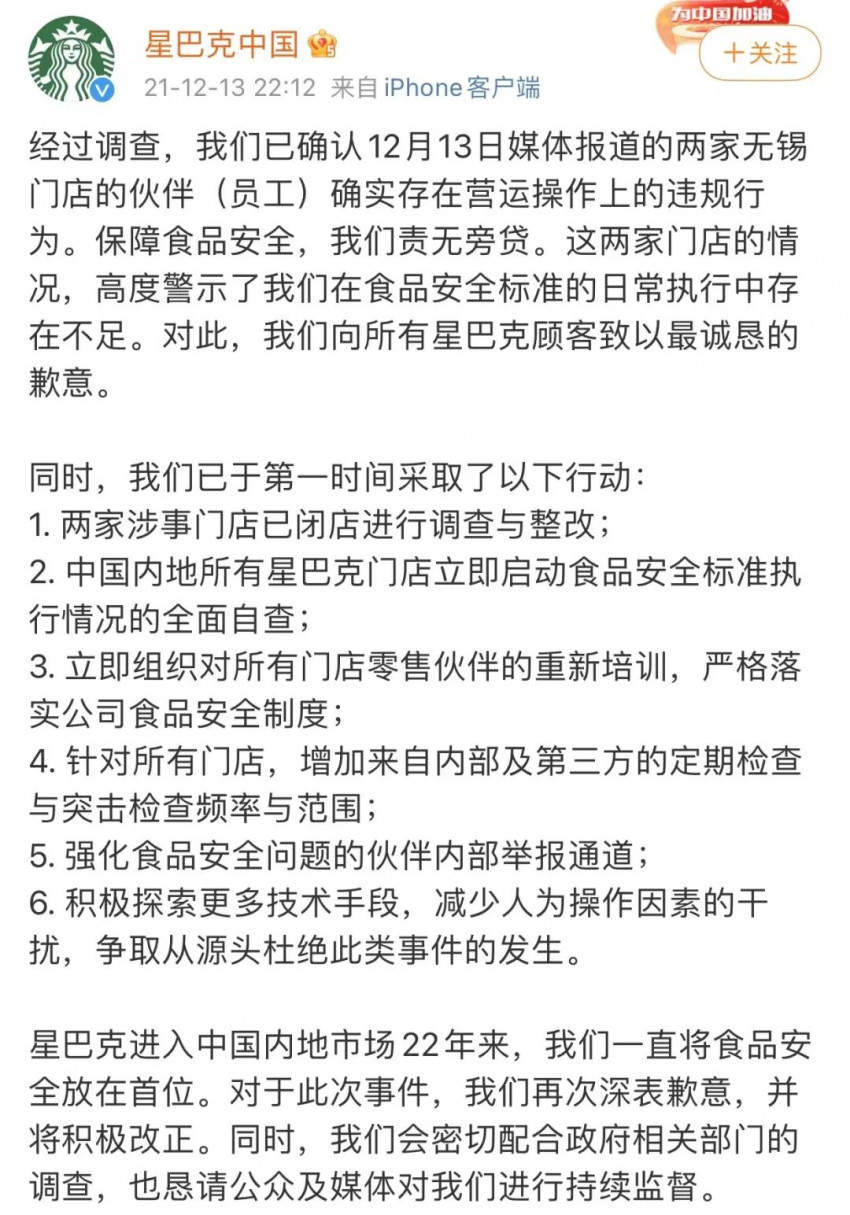

12月,,無錫市兩家星巴克門店被媒體報(bào)道出現(xiàn)了食材過期后仍然使用,、篡改保質(zhì)期等問題,,一時(shí)間引起轟然大波,隨即兩家涉事門店閉店整改,。

然而這已經(jīng)不是第一次星巴克出現(xiàn)食品安全漏洞,,此前還出現(xiàn)過售賣過期三明治,、食品中發(fā)現(xiàn)蟑螂,、蒼蠅等問題。

在黑貓投訴上,,關(guān)于星巴克的投訴就有上千條,,其中多與食品安全有關(guān)。

沖擊著咖啡屆“老大哥”的不僅僅是監(jiān)管不力的問題,,還有新品牌的乘勝追擊,。曾經(jīng)被看作精致、貴氣的星巴克,,在新生代精品咖啡面前,,則顯得“土里土氣”。

“星巴克的品牌效應(yīng)大于產(chǎn)品質(zhì)量,,同樣一杯30元的咖啡,,更多人會選擇去性價(jià)比較高的咖啡館?!焙芏嘞M(fèi)者表示,,如今對比之下,星巴克的咖啡“差強(qiáng)人意”,。之所以選擇在星巴克消費(fèi),,一定程度上是因?yàn)榫嚯x公司較近,合適約見客戶或商務(wù)辦公,。

讓星爸爸深陷咖啡行業(yè)內(nèi)卷中的不僅僅是年輕一代的咖啡們,,茶飲品牌也開始分食這塊咖啡口味的“蛋糕”。

彭心在為奈雪的茶第一次選址時(shí)曾談到,,“我要開一間星巴克一樣的空間,,但我賣茶?!贝蛟斓牡谌臻g類似,,產(chǎn)品上,奈雪也早已涉足了咖啡,。

不止奈雪的茶,,新式茶飲“入侵”咖啡早已開始。喜茶2019年初就上線了咖啡系列,,將喜茶的特色茶飲與咖啡進(jìn)行結(jié)合,,切入新賽道,。今年更是投資了Sesaw的茶用水果打開了咖啡的市場;CoCo café今年也在加速向茶+咖啡轉(zhuǎn)型,;就連蜜雪冰城在2017年就啟動了定價(jià)5元-10元的「幸運(yùn)咖」,。

不過,咖啡愛好者表示,,喜茶,、奈雪并非“專業(yè)咖啡人士”,他們寧愿花40元買一杯喜茶的奶茶,,卻不愿意花20元買一杯喜茶的咖啡,。

盡管如此,新茶飲品牌依然獲得了不錯(cuò)的成績,,從單品,、單店,向全國擴(kuò)張,。憑借自身優(yōu)勢,,新茶飲以差異化、創(chuàng)新力“吊打”傳統(tǒng)咖啡,,成為咖啡市場當(dāng)中的“新攪局者”,。

雙重夾擊之下,星巴克多少受到影響,。據(jù)財(cái)報(bào)顯示,,與前一季度相比,星巴克新一季度營收增長增速明顯放緩,。

不少消費(fèi)者直呼星巴克“老”了,,但影響星巴克的是“心態(tài)”。想要在中國市場重現(xiàn)輝煌,,只靠品牌力已無法“躺贏”,,提高產(chǎn)品力和監(jiān)管力度,建立新管理模式的同時(shí),,還要和中國年輕人“打成一片”,。

3

前有瑞幸后有Tims,線下門店激戰(zhàn)

曾三年時(shí)間走完別的公司一生的瑞幸“復(fù)活”了,,并在2021年進(jìn)入了新的「輪回」,。

門店繼續(xù)加盟、重啟無人咖啡機(jī)的招商,、換了新的代言人,、新品一個(gè)接一個(gè)的上,開始連續(xù)實(shí)現(xiàn)整體盈利,融資也如期而至,。

自瑞幸現(xiàn)任公司管理層2020年5月履新以來,,瑞幸的經(jīng)營邏輯明顯從“燒錢擴(kuò)店”回歸產(chǎn)品本身,關(guān)注點(diǎn)聚焦在跑通單店盈利模型,。在部分投資者眼中,,“改頭換面”的瑞幸很有可能是下一個(gè)有望獲取超額收益的潛力股。

這兩年,,同樣讓人嘆為觀止的還有開創(chuàng)精品咖啡小館的Manner,。從最早的“街頭咖啡”到被資本爭搶,Manner的融資能力和爆發(fā)式增長驚人,。

2015年,,來自南通的韓玉龍、陸劍霞夫婦在上海南陽路開了第一家店,。一個(gè)2平米的窗口小店,一個(gè)門口的雨棚,,“街頭咖啡”就這樣走進(jìn)了大眾的視野,。

轉(zhuǎn)折來自于2018年。在多數(shù)人看到兩年擴(kuò)張2000家的瑞幸的時(shí)間點(diǎn)上,,“風(fēng)投女王”徐新親自上陣,,帶著今日資本加入了Manner。她利用自己的資源,,連續(xù)主導(dǎo)Manner前三輪融資,。

徐新帶給Manner咖啡不止錢,還有人才,。2020年7月,,原今日資本的投資經(jīng)理金斌斌以個(gè)人身份加入Manner擔(dān)任CEO,深度參與Manner的運(yùn)營管理,。

Manner前三年在上海只開出8家店,。2018年10月今日資本投資后,當(dāng)年年底也只新增了5家門店,。但目前,,Manner門店數(shù)已經(jīng)快速開到200家左右。

作為國內(nèi)咖啡賽道的“領(lǐng)頭羊”,,幾乎所有的咖啡創(chuàng)業(yè)公司都在學(xué)習(xí)瑞幸,,甚至把超過瑞幸作為目標(biāo)之一。被認(rèn)為是瑞幸“后來者”的Manner,,和今日資本“分手”后,,步伐更快了。

Tims中國今年開店的速度也非???,據(jù)Tims中國方面透露,,2021年初至今,其門店數(shù)量已經(jīng)翻倍,,未來幾年內(nèi)仍計(jì)劃在國內(nèi)開設(shè)1500家,。

同樣加速的還有Seesaw,上半年開出近30家店,,超過了過去幾年的總和,,今年還在沖刺百家店。代數(shù)學(xué)家,、M stand也都在今年融資后加速,,達(dá)到近百店的規(guī)模。

技術(shù)的迭代推動了咖啡的線上新增長,,“沖泡便捷,、萬物皆可溶”等特性大大降低了喝咖啡的空間、時(shí)間限制,,這也使得三頓半,、永璞們快速融入到了消費(fèi)者的生活中。

今年,,三頓半,、時(shí)萃、永璞等紛紛跑到線下,,開起了門店,。它們都選在一線及新一線城市,更注意場景體驗(yàn),,產(chǎn)品也主要以創(chuàng)意飲品為主,。

另外,連鎖便利店品牌也都在加碼咖啡,。譬如依托于便利蜂的便利店咖啡“不眠?!保布尤氲街鞴?0-20元的市場競爭中,。計(jì)劃今年底在全國范圍內(nèi),,將數(shù)量拓展至1500家。

更不要說,,麥當(dāng)勞,、肯德基等也已早早布局。近日,,McCafé(麥咖啡)表示,,未來3年將投資25億元,加速布局中國內(nèi)地咖啡市場。預(yù)計(jì)到2023年,,全國將有超過4000家門店,。

2021年前11月,我國新增咖啡相關(guān)企業(yè)2.23萬家,,咖啡店越開越多,。

結(jié)語

永璞咖啡創(chuàng)始人侯永璞曾表示,“我們開線下店,,并不是看到資本的熱度,,而是從品牌以及用戶溝通的角度來考慮。線下店是不一樣的業(yè)態(tài),,能讓我們和用戶有更多的鏈接,。”

數(shù)據(jù)顯示,,中國的咖啡消費(fèi)正在以每年15%的驚人速度增長,,預(yù)計(jì)到2025年,中國將成長為萬億元的巨型咖啡消費(fèi)帝國,。

經(jīng)歷了2020年的發(fā)展,,很明顯的變化是線上咖啡品牌開始加大了線下布局,它們從抖音,、小紅書、大眾點(diǎn)評走向了街邊和購物中心,。當(dāng)然,,線下的精品咖啡店也加速了線上的布局。

不過,,這些咖啡的開店速度和之前半年就開了500家的瑞幸無法相提并論,。目前的本土精品咖啡中,還沒能出現(xiàn)一家直接對標(biāo)星巴克的品牌,。

一千個(gè)人眼中有一千種咖啡的喝法,,咖啡的口味和配方上不斷被創(chuàng)新改良,在國人的消費(fèi)偏好中不斷求新求變,。

咖啡的故事還在繼續(xù),,2022年會更熱鬧。

- 贊

- 收藏