從沉寂到爆炒,,短短一年時(shí)間,,餐飲業(yè)上演過山車行情,資本押注的是什么,?

本文轉(zhuǎn)自36氪Pro(ID:krkrpro),,文:楊亞飛,編輯:董潔,。

今年,,資本瘋狂投資餐飲行業(yè),先是茶飲,,烘焙,、粉面,接著又到中式快餐,、火鍋,、鹵味……在這一股投資熱中,資本到底在下一盤什么棋?我們又該如何看待資本的這股“狂熱”,?

01

瘋狂加速的餐飲投資

餐飲投資現(xiàn)在到底有多熱,?

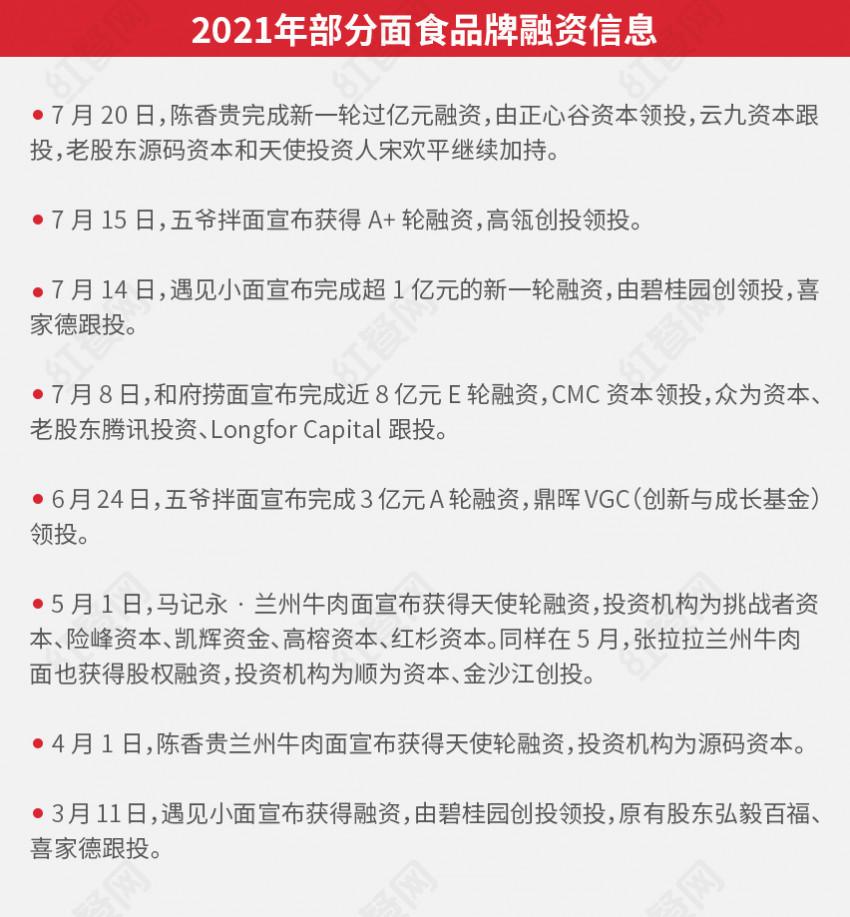

在7月新融資完成后的專訪上,遇見小面創(chuàng)始人宋奇向36氪講的第一句話就是“這輪沒打算這么快,,但投資人跟的實(shí)在是太緊了,。”

“(兩輪融資間隔)太近了,,也不需要那么多錢,,”盡管宋奇表現(xiàn)出了相當(dāng)?shù)睦涞Y方的熱情卻毫不掩飾,。從廣州到深圳,,從北京再到長沙,無論宋奇干什么,,投資人都一路追著,,目的只有一個(gè)——“(融資)這事兒必須往下談?!?

宋奇最終還是被說服了,。在上一輪融資完成三個(gè)多月后,遇見小面迅速交割了一輪超1億元的新融資,。投后估值水漲船高,,從三個(gè)月前的約10億元,直接漲至30億元,。

新的一輪還在路上,。據(jù)宋奇透露,交割完成之前,,已經(jīng)有新的投資人找上門來談下一輪,。“現(xiàn)在其實(shí)還沒停,,只是說什么時(shí)間做,,放到年底,還是過三個(gè)月再來一次,?!?

另一家蘭州牛肉面品牌陳香貴,近期以10億元估值完成新一輪融資,。創(chuàng)始人姜軍告訴36氪,,這一輪拿到8個(gè)TS(投資意向書)。三個(gè)月前,,這個(gè)2020年新成立的項(xiàng)目剛完成天使輪融資,。

為什么餐飲一時(shí)間如此受關(guān)注,?一位投資人干脆打開手機(jī)直接向36氪展示門店流水?dāng)?shù)據(jù):陳香貴單店五月份銷售額在70萬到99萬不等,按照其拉面標(biāo)準(zhǔn)26元定價(jià)來算,,這意味著平均每天足足賣出1100余碗,。在泰合資本關(guān)于快餐單店模型的測(cè)算標(biāo)準(zhǔn)里,這屬于“出色”月商水平,。

面館熱是這一波餐飲投資熱的縮影,。36氪此前曾相繼報(bào)道,湖南米粉“霸蠻”已于去年底和今年一季度末連續(xù)完成B+,、C輪兩輪累計(jì)超1億元融資;貴州米粉“貴鳳凰”近期完成數(shù)千萬元A輪融資,;此外,,以墨茉點(diǎn)心局、虎頭局為代表的中式點(diǎn)心,,燒烤品牌很久以前羊肉串,、永定門電烤串,金戈戈豉油雞,、朝天門重慶火鍋,、熊大爺水餃、煲仔皇也相繼披露融資消息,。

機(jī)構(gòu)們正向越來越多的傳統(tǒng)中餐拋出橄欖枝,。36氪了解到,巴奴毛肚火鍋將完成超5億元新一輪融資,,粵菜 “合興發(fā)茶冰室”近期剛完成8天的融資路演,,煲仔皇還有新一輪融資正在路上……

中國餐飲業(yè)正大步進(jìn)入新的融資窗口,不過,,這場(chǎng)資本繁榮行情可能不會(huì)持續(xù)太久,。在36氪近期的一系列訪談中,一些投資人和創(chuàng)業(yè)者表達(dá)了他們對(duì)餐飲資本市場(chǎng)非理性的擔(dān)憂,。在機(jī)構(gòu)扎堆爭搶明星項(xiàng)目的當(dāng)下,,比拼的已不僅僅是誰能給更高的估值,還有速度,、資源和認(rèn)知,。

“現(xiàn)在基本都是先放槍,再瞄準(zhǔn),,”和府創(chuàng)始人李學(xué)林直言,。據(jù)36氪了解,近期完成近8億元E輪融資的和府撈面,,曾拒絕了資方給出的140億人民幣的估值報(bào)價(jià),,而是接受了另一家機(jī)構(gòu)70億的報(bào)價(jià),“企業(yè)都希望做大做強(qiáng),但不能脫離常識(shí)和規(guī)律,,天上不會(huì)掉餡餅”,。

一位投資人對(duì)這一行業(yè)做法同樣表示擔(dān)憂,“可以先放槍,,可是能放幾槍呢,?”

上一次餐飲業(yè)有如此高的關(guān)注度,還是一年半前,,不過當(dāng)時(shí)的話題是“自救”:疫情影響,,門店客流一度斷崖下滑,加上租金,、員工成本,,現(xiàn)金流問題被瞬間放大。

一年多的時(shí)間,,從沉寂到爆炒,,餐飲業(yè)經(jīng)歷了完整的過山車行情。每一次動(dòng)蕩都是洗盤的開始,,資本化進(jìn)程的提速,,更成為新老品牌更迭的新機(jī)會(huì)點(diǎn)。但它將如何體現(xiàn)出來,?在跟一系列早中期創(chuàng)業(yè)者,、投資人等采訪之后,36氪期望在這篇文章中側(cè)重回答以下問題:

這一波餐飲高估值是如何發(fā)生的,?

中餐連鎖化新的黃金十年的基礎(chǔ)是什么,?

為什么飯粉面為代表的快餐賽道看起來最熱?

以及,,為什么不看好新品牌們能靠資本化快速成長為“中國肯德基”,?

02

高估值是如何產(chǎn)生的?

是什么因素造成了餐飲品牌估值的現(xiàn)象級(jí)暴漲,?

首先,,餐飲市場(chǎng)基本面正在變好。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),,2021年上半年,,餐飲收入21712億元,同比增長48.6%,,規(guī)模與2019年上半年基本持平,。隨著二季度節(jié)假日旅游出行人數(shù)增加,外出就餐活動(dòng)增多,,餐飲消費(fèi)回升明顯,,二季度餐飲收入同比增長29.5%,,兩年平均增長0.9%,而一季度兩年平均下降1%,。

疫情發(fā)生后,,線下客流受損,餐飲業(yè)一度遭受重創(chuàng)并開始集體自救,,嘗試了包括外賣,、零售化、漲價(jià)(多數(shù)未果),、放開加盟,、承接社會(huì)化業(yè)務(wù)等諸多方向。

“真沒想到壓力會(huì)這么大,,”巴奴毛肚火鍋創(chuàng)始人杜中兵告訴36氪,,去年疫情暴發(fā)后,巴奴火鍋一天就要花掉一百萬元,,4月份慢慢回升,直到后半年基本恢復(fù)9成以上,。

基本面的改善,,對(duì)行業(yè)信心提振顯著,投資者也由觀望者變成入局者,。過程中疫情的反復(fù),,則為資本進(jìn)入餐飲業(yè)提供“便利”。對(duì)于企業(yè)主來說,,市場(chǎng)環(huán)境的不確定因素始終存在,,也有了更強(qiáng)的意愿接觸外部資本。

“整個(gè)行業(yè)的氣氛讓我們緊迫感更強(qiáng),,”宋奇告訴36氪,,新一筆融資讓遇見小面有足夠的現(xiàn)金流,可以做一些更長遠(yuǎn)的打算,,比如品牌建設(shè),、數(shù)字化建設(shè)這類需要“先投入后產(chǎn)出”的業(yè)務(wù)。

△遇見小面門店,,品牌方供圖

大浪淘沙,,頭部正變得更稀缺。中餐準(zhǔn)入門檻極低,,過去很長一段時(shí)間以個(gè)體餐廳占據(jù)絕對(duì)多數(shù),,在疫情之后,相對(duì)于連鎖品牌,,個(gè)體經(jīng)營者受到更加明顯沖擊,。來自摩根士丹利的一份研究顯示,,2020年中國餐廳總數(shù)下降約6%,其中獨(dú)立餐廳總數(shù)下降6%,,不過連鎖餐廳數(shù)反而逆勢(shì)增加了8%,。

盡管餐飲市場(chǎng)格局未因此發(fā)生根本轉(zhuǎn)變,但關(guān)店潮的確加速了餐飲連鎖化,?!熬€下受(疫情)影響比較大,實(shí)體的發(fā)展速度至少加快了五年”,,宋奇表示,,疫情加快了品牌更迭進(jìn)程,沒有實(shí)力的面臨被淘汰,,未來頭部效應(yīng)會(huì)越來越強(qiáng),。

在連鎖化集中度提升的趨勢(shì)下,頭部品牌被機(jī)構(gòu)爭搶也就不足為奇,。

資本結(jié)構(gòu)趨于多元,,PE、VC紛紛進(jìn)場(chǎng),。餐飲資本化并不新鮮,,不過早期餐飲人多為傳統(tǒng)餐飲人背景,餐飲又是典型的現(xiàn)金流行業(yè),,經(jīng)營好的一般并不缺錢,,加上過去餐飲行業(yè)存在財(cái)務(wù)相對(duì)不透明、甚至妖魔化資本的現(xiàn)象,,融資需求和意愿并不強(qiáng),。因此,過去餐飲融資多發(fā)生在相對(duì)后期的PE機(jī)構(gòu),,為之后的上市鋪路,。

△圖片來源:攝圖網(wǎng)

不過,近些年餐飲資本化整體有明顯加速跡象,,越來越多的VC入場(chǎng)圍獵,。根據(jù)窄門集團(tuán)《2018年中國餐飲及餐飲供應(yīng)鏈投融資報(bào)告》,2014年國內(nèi)餐飲&食品行業(yè)VC數(shù)量有106家,,到2018年11月,,這一數(shù)字已攀升至196家。

“以前大家沒有關(guān)注線下的機(jī)會(huì),,原因是真正的連鎖很少,,線下是有品類、無品牌的時(shí)代,?!被洸撕吓d發(fā)茶冰室投資方,、歐游集團(tuán)創(chuàng)始人蘇成告訴36氪,餐飲業(yè)的這個(gè)周期跟近期的消費(fèi)品很像,,所有的餐飲都可以重新做一遍,,可以有機(jī)會(huì)媲美肯德基、麥當(dāng)勞,?!斑@是經(jīng)濟(jì)發(fā)展到一定時(shí)間端的產(chǎn)物,不可能一直很松散,?!?

涌入餐飲賽道的不僅有VC。今年,,消費(fèi)領(lǐng)域PE風(fēng)投化也有蔓延之勢(shì),,越來越多的PE不甘于在后期進(jìn)入(一個(gè)主要原因是擔(dān)心早期項(xiàng)目估值過高,成長到后期賺不到錢),,下海與VC一起搶更早期的項(xiàng)目,,市場(chǎng)競(jìng)爭更加激烈,頭部連鎖品牌的估值抬高幾乎無可避免,。

“資本是一個(gè)非常重要的壁壘,,在餐飲的影響力與日俱增,”泰合資本董事蔣鎧陽告訴36氪,,尤其是一些可以被快速規(guī)?;钠奉?,所處的發(fā)展階段越早,,資本的影響越明顯。

不過,,這一波高估值更多是增長前景的前置體現(xiàn),。餐飲連鎖企業(yè)的收入跟門店規(guī)模有直接關(guān)系。根據(jù)摩根士丹利的研究顯示,,單位增長是影響估值的關(guān)鍵因素,,美國上市餐飲企業(yè)成長概念股市盈率在20-35倍之間,而更成熟的上市公司預(yù)期市盈率通常在12-18倍之間,。

換言之,,更高的估值溢價(jià),意味著對(duì)于連鎖化擴(kuò)張有更強(qiáng)勁的預(yù)期,。但也有另一種可能的走向是,,也許只是對(duì)未來成長潛力的過度透支。

03

往上看,,中餐連鎖化的真正關(guān)鍵

資本熱的背后,,中國正處于餐飲市場(chǎng)連鎖化的黃金期,。

根據(jù)市場(chǎng)粗略統(tǒng)計(jì),中國餐飲業(yè)整體連鎖化率約為10%,,相比之下,,美國、日本分別達(dá)到54%和49%,。泰合資本蔣鎧陽認(rèn)為,,2019年中國人均GDP突破1萬美元大關(guān)是“一個(gè)節(jié)點(diǎn)性時(shí)刻”。日本市場(chǎng)上世紀(jì)80年代實(shí)現(xiàn)人均GDP1萬美元的突破后,,餐飲連鎖化率在接下來30年迅速從15%提升到接近50%,。

對(duì)于餐飲企業(yè)來說,還有兩個(gè)更直觀的指標(biāo):可支配收入和就餐人數(shù)比例,。

根據(jù)摩根士丹利的數(shù)據(jù),,中國當(dāng)前就餐人數(shù)比例約為22%,而亞洲平均水平為30%,。此外,,根據(jù)歐睿國際,中國餐飲支出占消費(fèi)者總支出僅為4%,,日本,、美國分別為6%、10%,。

相對(duì)于一線城市,,在接下來的餐飲連鎖化增量當(dāng)中,包括三線及以下城市的下沉市場(chǎng)的潛力仍有大量發(fā)掘空間,。未來隨著城市化以及人均可支配收入的提升,,下沉市場(chǎng)的餐飲業(yè)預(yù)計(jì)將從中直接受益。

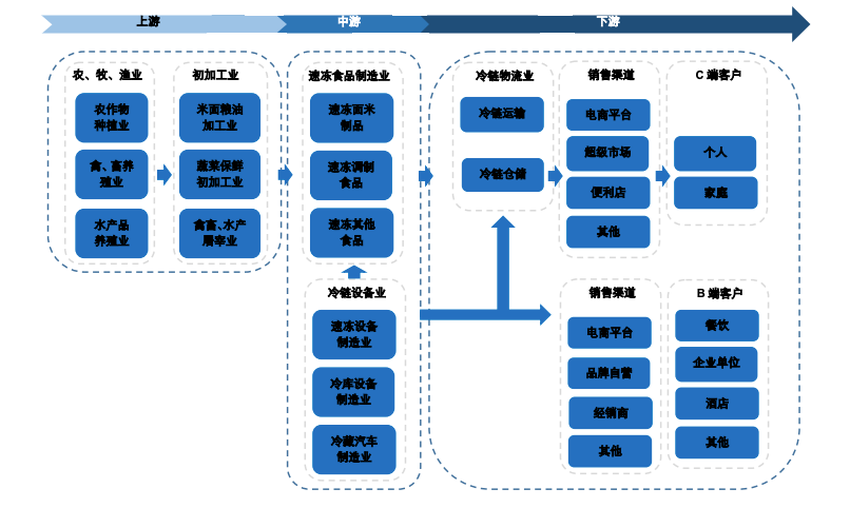

近些年餐飲供給側(cè)的改革,,則帶來更高的規(guī)?;_定性。在番茄資本創(chuàng)始人卿永看來,,2015年是中國餐飲業(yè)連鎖化一個(gè)關(guān)鍵節(jié)點(diǎn),。在政策支持、互聯(lián)網(wǎng)巨頭,、快遞企業(yè)加碼以及電商需求等推動(dòng)下,,整個(gè)餐飲業(yè)底層供應(yīng)鏈發(fā)生了變化,食品加工,、倉儲(chǔ),、冷鏈配送、冷凍保鮮技術(shù)有顯著進(jìn)步,,基本到縣城,、部分鄉(xiāng)鎮(zhèn)均完成冷凍倉的建設(shè),。

蘇成告訴36氪,新一代中餐跟過去的一個(gè)明顯差別是,,“在較高水平的位置做標(biāo)準(zhǔn)化”,。10年前,餐飲供應(yīng)鏈確實(shí)很落后,,留下供應(yīng)鏈太難搞的印象,,但現(xiàn)在完全不是這樣,食材,、設(shè)備,、產(chǎn)品配方已很成熟。

上游供應(yīng)鏈的成熟程度,,是餐企成本優(yōu)化和效率提升的關(guān)鍵,。根據(jù)中國飯店協(xié)會(huì)行業(yè)數(shù)據(jù)顯示,2019年調(diào)研餐飲企業(yè)當(dāng)中,,原材料成本是所有成本支出中最高的,,占營收比例的中位數(shù)為40%。

不過,,從上游供應(yīng)鏈到下游餐飲品牌端的傳導(dǎo)需要一定時(shí)間,,并且呈現(xiàn)出品類從“簡單到復(fù)雜、從單品到正餐”的先后順序,。由于整個(gè)供應(yīng)鏈體系龐大,,規(guī)模化往往會(huì)先體現(xiàn)在部分易于標(biāo)準(zhǔn)化的賽道,,然后向更廣泛賽道延伸,。

最早一批為餐飲企業(yè)供應(yīng)速凍面米制品、肯德基T1服務(wù)商的千味央廚在深主板的IPO申請(qǐng)日前獲批,,這是快餐上游規(guī)?;囊粋€(gè)標(biāo)志,。金龍魚在米面油產(chǎn)品之外,,近年來新嘗試調(diào)味品、冷凍面團(tuán),、中央廚房等新業(yè)務(wù),。

但相對(duì)西式快餐高度標(biāo)準(zhǔn)化,中餐品牌的食品供應(yīng)鏈建設(shè)難度更高,。

今年3月完成A輪融資的王家渡食品,,是由眉州東坡酒樓創(chuàng)始人夫婦于2008年籌建,其向B端和C端提供的核心菜品包括低溫午餐肉,、低溫川味香腸等,。眉州東坡創(chuàng)始人王剛告訴36氪,,在創(chuàng)立王家渡食品之前,曾與正大集團(tuán)進(jìn)行半年的預(yù)制菜品的研發(fā)合作嘗試,,但發(fā)現(xiàn)推進(jìn)起來很難,,包括發(fā)現(xiàn)市面上頂級(jí)的工廠都是更匹配西式快餐。

“工業(yè)化就是快餐化,,以量取勝,,”王剛坦白,但中餐的特點(diǎn)是,,要保證味道,,菜系眾多,需要定制化的菜品解決方案,,但由于中餐大企業(yè)不多,,“量小了工廠不會(huì)給你提供”,這也是為什么適合中餐的食品供應(yīng)鏈企業(yè)并不多,。

杜中兵認(rèn)為,,中餐供應(yīng)鏈分為三個(gè)發(fā)展階段:第一代完全學(xué)習(xí)西式,高度標(biāo)準(zhǔn)化,,但配送周期長,,不是中餐的吃法和做法;隨著中餐連鎖的崛起,,第二代則是在工廠基礎(chǔ)上增加了中央廚房,,但仍然是以標(biāo)準(zhǔn)化為導(dǎo)向,方便擴(kuò)張同時(shí)更容易控制品質(zhì),。真正推動(dòng)中餐變革的是第三代供應(yīng)鏈,,即央廚定制化生產(chǎn),天然新鮮與冷鮮結(jié)合,,以達(dá)到極致美味的目的,。

目前來看,中國的連鎖餐飲品牌仍走在第二步到第三步的摸索階段,。

04

難長成的“中國肯德基”

以粉,、飯、面為代表的中式快餐品牌,,是這一波融資熱的焦點(diǎn)之一,。

中餐八大菜系加上各類地方小吃,類目所涉眾多,,中式快餐本身同樣定義寬泛,。具體到每個(gè)品類,又有一些地域性差別,諸如陳香貴,、馬記永,、張拉拉屬于蘭州牛肉面,遇見小面主打重慶小面,,和府撈面,、五爺拌面均為融合各地風(fēng)味的中式面食,米粉們又有貴州米粉,、廣西米粉,、湖南米粉等區(qū)別。

不過這并不妨礙資本對(duì)中式快餐的高度熱情,,背后是成長為“中國肯德基”的長期目標(biāo),。

中國餐飲市場(chǎng)“池大魚小”,根據(jù)弗若斯特沙利文數(shù)據(jù),,2019年底中國的快餐市場(chǎng)約有300 萬至350萬家公司,,以系統(tǒng)銷售額計(jì)算,前五大公司的市場(chǎng)份額少于5%,??系禄袊鶎俚陌賱僦袊?.4%居于頭部,截至2021年前六個(gè)月,,肯德基中國餐廳總數(shù)達(dá)到7609家,。

△圖片來源:攝圖網(wǎng)

在中國餐飲現(xiàn)代化經(jīng)營管理模式方面,肯德基起到標(biāo)桿效應(yīng),。自1987年進(jìn)入中國市場(chǎng)以來,,肯德基中國的發(fā)展同時(shí),還推動(dòng)了雞肉及相關(guān)上游產(chǎn)業(yè)鏈的建立及完善,。諸如前面提到的千味央廚,,2018-2020年來自百勝中國的營收占比高達(dá)30%。

資料顯示,,肯德基迄今上游深度合作800+供應(yīng)商,,中端自有25個(gè)物流中心和6個(gè)集散中心覆蓋全國,這為后續(xù)正新雞排,、華萊士,、德克士等本土西式快簡餐品牌的崛起,奠定了產(chǎn)業(yè)鏈基礎(chǔ),。

卿永向36氪表示,,類西式快餐的本土快餐品牌是餐飲上游冷鏈成熟的最先受益者,,這類企業(yè)背后上游生產(chǎn)養(yǎng)殖,、食品加工已經(jīng)趨于成熟。中餐里首先是食材、底料易于標(biāo)準(zhǔn)化的火鍋受益,,然后是類火鍋的烤肉,、以料包為核心的快餐,再接著是以大單品菜切入的餐飲品牌,。

作為中餐最大品類,,小吃快餐以其平價(jià)定位、高消費(fèi)頻次,、單店模型簡單等優(yōu)勢(shì)遍及全國,。美團(tuán)聯(lián)合中國連鎖經(jīng)營協(xié)會(huì)發(fā)布的2021年餐飲行業(yè)白皮書顯示,連鎖門店品類分布中,,小吃快餐門店數(shù)占比近50%,,2018年新開業(yè)餐飲商家當(dāng)中,小吃快餐品類以42.5%的高占比穩(wěn)居頭部,。

△圖片來源:攝圖網(wǎng)

不過,,從規(guī)模來看,中式快餐真正的“中國肯德基”尚需時(shí)日,。截至目前,,中式快餐頭部品牌尚處于百店到千店階段。諸如,,鄉(xiāng)村基,、老鄉(xiāng)雞目前均約1000余家、味千拉面的722家(截至2020年底),,和府撈面的340家(截至今年6月底),。

摩根士丹利通過分析海底撈、西貝,、味千等連鎖化靠前的品牌擴(kuò)張軌跡發(fā)現(xiàn),,300家、600家,、1500家是擴(kuò)張的三個(gè)里程碑,,且300、600家是中餐連鎖品牌的兩個(gè)潛在的瓶頸點(diǎn),,絕大部分餐飲品牌都無法更進(jìn)一步,。

“這個(gè)市場(chǎng)里大家現(xiàn)在有點(diǎn)盲投,不管什么品類,,一開始總覺得是個(gè)新銳品牌就趕緊投,,萬一很好”,蘇成告訴36氪,,但慢慢大家就會(huì)發(fā)現(xiàn),,有的品類是大品類,,有的是小品類,有的甚至不是品類,?!坝械钠奉惐趬痉浅8撸械目赡苋烤蜌⑦M(jìn)去了,,我覺得可能資本會(huì)滯后發(fā)現(xiàn),。”

上游產(chǎn)業(yè)鏈的成熟化只是餐飲連鎖化的基礎(chǔ)因素之一,,決定了潛在擴(kuò)張的能力,,但品牌號(hào)召力才是擴(kuò)張成功與否的關(guān)鍵。

泰合資本蔣鎧陽近期觀察到一個(gè)現(xiàn)象是,,這一波餐飲投資的興起,,一定程度上受到了茶飲賽道的影響,很多餐飲品牌在學(xué)習(xí)茶飲品牌們打造品牌,、IP聯(lián)名,、數(shù)字化和標(biāo)準(zhǔn)化等方面的做法。盡管很多餐飲老板過去對(duì)資本有抵觸情緒,,但在看到喜茶,、奈雪的茶、茶顏悅色等成功融資案例后,,這種想法正在慢慢改變,。

和府撈面李學(xué)林就告訴36氪,和府目前是借助購物中心,、商圈的流量,,但最終的目標(biāo)是要具有自帶流量,“和府在哪兒,,它就是商家,,兩者結(jié)合在一起?!敝档靡惶岬氖?,其E輪投資方之所以最終敲定了CMC資本,也是看重在品牌資源上的合作可能性,,后者過去專長文娛,、科技、消費(fèi)領(lǐng)域,。

05

資本化不是萬能藥,,降溫在路上

在火鍋、茶飲,、快餐之外,,越來越多的中餐品牌正走向連鎖化的新階段,。對(duì)于那些被資本青睞的后來者們,似乎存在著依靠資本化完成快速追趕甚至反超的可能,。

2020年3月開出首店以來,,陳香貴用一年時(shí)間開出了14家店,,而后在兩輪融資推動(dòng)下,,擴(kuò)張開始提速到每個(gè)月新開12家店。創(chuàng)始人姜軍告訴36氪,,未來5年他們計(jì)劃開到1500家店,。五爺拌面在成立3年之后便通過加盟放出700家店,新近完成融資的他們,,計(jì)劃到年底將這一數(shù)字更新到千家,。

擴(kuò)張并非唯一的選擇,也有餐飲品牌對(duì)融資之后的擴(kuò)張?zhí)崴俨⒉桓忻?,“我們現(xiàn)在所有的開店節(jié)奏,,理論上就完全是我們自己來把控?!庇鲆娦∶嫠纹娓嬖V36氪,,快與慢團(tuán)隊(duì)心里要有數(shù),不能依賴投資人,。

巴奴毛肚火鍋創(chuàng)始人杜中兵也表示,,巴奴跟資方接觸有一條最基本的原則,不可以干擾正常節(jié)奏,,所有的類似條款全部刪掉,,“餐飲太難了,如果要亂了節(jié)奏一定不好,?!?

△圖片來源:巴奴毛肚火鍋官微

餐飲行業(yè)的難,上一波投餐飲的機(jī)構(gòu)可能感慨更多,。在消費(fèi)領(lǐng)域活躍的今日資本便避開了今年這一波餐飲融資熱,,只投資了諸如MANNER、墨茉點(diǎn)心局,,屬于咖啡,、中式點(diǎn)心等相對(duì)標(biāo)準(zhǔn)程度高的餐飲品類。據(jù)36氪了解,,今日資本不看餐飲的原因很簡單,,就是之前并沒有從中賺到錢。

在官網(wǎng)的投資案例里,,今日資本曾重注休閑餐飲,,投資了真功夫,、避風(fēng)塘餐飲、西少爺肉夾饃等,,但作為曾經(jīng)的“中國麥當(dāng)勞”,,真功夫一度因管理層內(nèi)斗,IPO無果,,還曾陷入商標(biāo)糾紛,。此外,2015年今日資本還曾運(yùn)作避風(fēng)塘在港上市,,但以失敗告終,,并在2017年被曝出計(jì)劃將所持股份全部出售。這個(gè)早年的網(wǎng)紅品牌同樣曾陷商標(biāo)糾紛,,且近些年門店增速幾乎止步,。

今日資本在中餐的碰壁并非個(gè)案。事實(shí)上,,中餐資本化一直艱難,。根據(jù)摩根士丹利計(jì)算,中國餐飲品牌充分資本回報(bào)率與單位增長的相關(guān)性為0.6,,整體來說并不突出,。

“每隔一天都有人發(fā)我一張新的照片,哪個(gè)商業(yè)體又開了一家,,將幾個(gè)品牌糅合在一起,,”虎頭局創(chuàng)始人胡亭告訴36氪,很多在看到一個(gè)單店運(yùn)營模型很好的情況下,,就會(huì)有各種類似的新項(xiàng)目一擁而上,,但很多只是停留在“淺表”,做吃的生意,,關(guān)鍵在于交付,。

△圖片來源:攝圖網(wǎng)

“中國餐飲產(chǎn)業(yè)過去這么多年之所以沒有誕生巨無霸企業(yè),既非少品類,,也不是少項(xiàng)目,,而是體系和核心能力的缺失,”和府撈面李學(xué)林告訴36氪,,這賴于組織,、核心人才、工具應(yīng)用,、管理理念,、自動(dòng)化應(yīng)用、數(shù)據(jù)化管理等多個(gè)方面,,確保百店,、千店,、萬店規(guī)模下的靈活運(yùn)作和體驗(yàn)不走形。

開店能力確實(shí)是衡量餐飲品牌的重要指標(biāo),。遇見小面宋奇對(duì)36氪表示,,餐飲是現(xiàn)金流行業(yè),沒那么容易死,,可能就是不好不壞的發(fā)展,,但好的品牌就是快速開店。在他看來,,對(duì)于偏早期品牌,,至少要有50%的增長速度,。

但中餐的復(fù)雜特性決定了,,不同階段都有要面臨的問題。一位餐飲創(chuàng)業(yè)者告訴36氪,,海底撈曾經(jīng)遇到過的問題,,巴奴要遇到,其他火鍋品牌也會(huì)遇到,,對(duì)于其他品類來說,,也是一樣的道理。

歐游創(chuàng)始人蘇成告訴36氪,,合興發(fā)茶冰室在融資路演過程中,,便被現(xiàn)場(chǎng)的投資人集中問到了兩個(gè)共性的問題,一是“一種餐飲業(yè)態(tài)到底能開多久,?”,,另一個(gè)是“如何管理那么多家店?”,。

在蘇成看來,,上一個(gè)周期的投資圈對(duì)餐飲業(yè)有一個(gè)很深的認(rèn)知是,開了兩三年就關(guān)了又換一批,,造成的觀感就是餐飲品牌很短命,。不過蘇成認(rèn)為,這是缺乏管理而短命,,而非大家不吃這個(gè)菜,。

“好標(biāo)的過熱是有限的,拿完(錢)之后要養(yǎng)一批好標(biāo)的出來,,但不會(huì)半年,、一年就養(yǎng)出來,還需要一兩年,?!币晃婚L期關(guān)注餐飲的投資人告訴36氪,,好的標(biāo)的搶完了,剩下的就是二流標(biāo)的,,這有顯著差別,。

當(dāng)然,所謂一流標(biāo)的可能也有大量泡沫,,高估值消化需要時(shí)間,。“長期角度,,消費(fèi)賽道肯定會(huì)越來越熱,,但短期肯定是過熱,并沒有那么多成熟的創(chuàng)業(yè)者和項(xiàng)目,?!?

在經(jīng)歷了近一年的熱鬧后,一個(gè)市場(chǎng)普遍達(dá)成的共識(shí)是:這輪餐飲熱潮很可能在今年底到明年初徹底消散,。擺在餐飲企業(yè)眼前的現(xiàn)實(shí)是,,如何在短時(shí)間內(nèi)追上被過分消耗的估值,這不僅考驗(yàn)著企業(yè)家,,也同樣考驗(yàn)著一擁而上的資本們,。