近年來,年輕消費(fèi)群體的餐飲消費(fèi)潛力大,,成為餐飲品牌未來增長的重要推動力,,高校餐飲市場也因此受到廣泛關(guān)注。在報告中,,高校餐飲包含高校團(tuán)餐和高校商圈內(nèi)的社會餐飲,。本報告對高校商圈范疇的定義為以高校為中心半徑500米以內(nèi)的商圈,。其中,,高校主要包含本科學(xué)校、高職(??疲W(xué)校,、成人高等學(xué)校。

當(dāng)下,,高校餐飲的發(fā)展現(xiàn)狀如何,?競爭環(huán)境如何?未來又將呈現(xiàn)怎樣的發(fā)展趨勢,?

品牌積極開拓新點(diǎn)位,,高校餐飲受關(guān)注

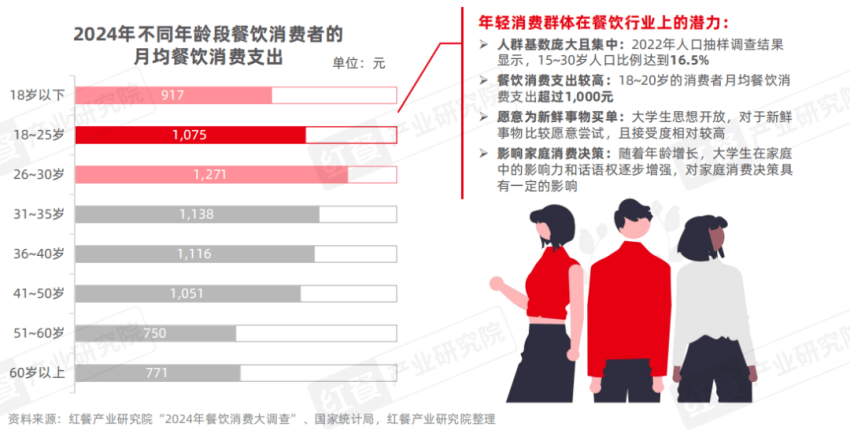

高校學(xué)生作為即將步入社會的消費(fèi)人群,是眾多餐飲品牌的潛在消費(fèi)者,,這一群體的餐飲消費(fèi)潛力不容小覷,。調(diào)研顯示,目前尚在高校就讀的消費(fèi)者年齡段主要集中在18~25歲,,其月均餐飲消費(fèi)支出達(dá)到了1,075元,,顯示出年輕消費(fèi)者群體強(qiáng)大的消費(fèi)能力。

近些年來,,高校年輕消費(fèi)者的潛力也被各餐飲品牌所關(guān)注,。海底撈,、老鄉(xiāng)雞、紫燕百味雞及瑞幸咖啡等眾多知名品牌紛紛搶灘高校市場,,在校內(nèi)開設(shè)門店,。高校具有消費(fèi)群體穩(wěn)定、集中,、消費(fèi)潛力高等優(yōu)勢,,通過入駐高校商圈,品牌不僅能夠在學(xué)生階段就開始塑造并鞏固學(xué)生在其心目中的品牌認(rèn)知與忠誠度,,還能延長品牌的生命周期,。因此,高校逐漸成為餐飲品牌關(guān)注度較高的新點(diǎn)位,。

高校餐飲市場日益增長,,社會餐飲品牌門店布局從校外延伸至校內(nèi)

近年來,高校餐飲消費(fèi)群體持續(xù)擴(kuò)容,,高校餐飲市場穩(wěn)步增長,。據(jù)教育部發(fā)布的數(shù)據(jù),截至2024年6月,,全國共有高等學(xué)校3,117所,。其中,28.5%的高校位于華東區(qū)域,,其次是華中,、華北以及西南區(qū)域,高校數(shù)量占比分別達(dá)到15.4%,、14.9%和13.1%,。

同時,近年來,,我國高校招生數(shù)量持續(xù)上升,。教育部相關(guān)數(shù)據(jù)顯示,普通本??普猩藬?shù)從2019年的914.9萬人上升至2023年的1,042.2萬人,;而研究生招生人數(shù)則從2019年的91.7萬人增長至2023年的130.2萬人。隨著高校招生人數(shù)擴(kuò)張,,全國在校學(xué)生數(shù)量也穩(wěn)步增長,,2019年至2023年,全國在校學(xué)生數(shù)量穩(wěn)步增長,,年復(fù)合增長率達(dá)到5.8%,。可見,高校餐飲消費(fèi)群體正持續(xù)擴(kuò)容,。

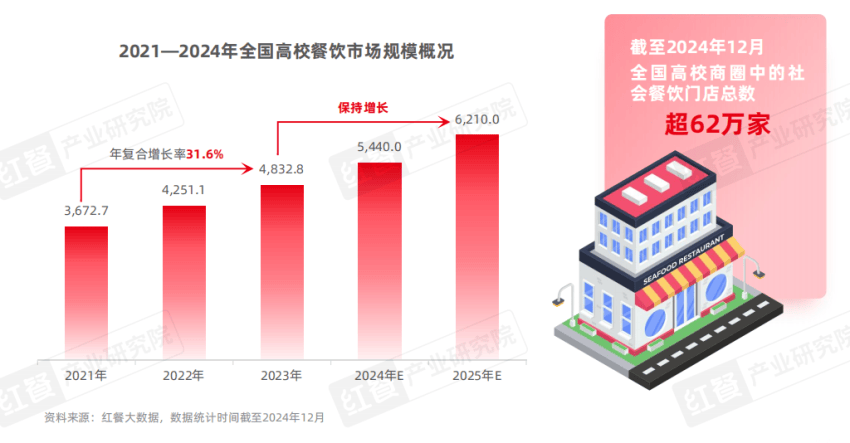

事實(shí)上,,高校及其周邊區(qū)域構(gòu)成的高校商圈吸引并匯聚了龐大的年輕消費(fèi)群體。數(shù)據(jù)顯示,,高校餐飲的市場規(guī)模已從2021年的3,672.7億元增長至2023年的4,832.8億元,,年復(fù)合增長率高達(dá)31.6%。預(yù)計2024年,,市場規(guī)模將進(jìn)一步提升至5,440億元,,并有望在2025年突破6,000億元大關(guān)。高校餐飲市場已經(jīng)成為一個具有較大潛力的市場,。

而隨著眾多餐飲品牌紛紛進(jìn)軍高校商圈,,截至2024年12月,全國高校商圈內(nèi)的社會餐飲門店數(shù)量已增至62萬家,。具體呈現(xiàn)以下的發(fā)展特點(diǎn):

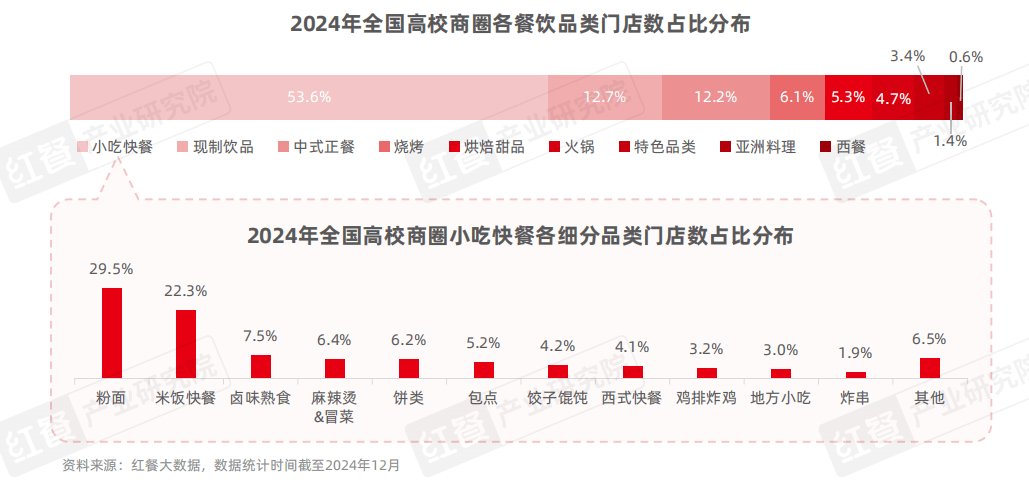

1.高校餐飲品類豐富,,小吃快餐門店數(shù)獨(dú)占鰲頭

從品類上看,高校商圈內(nèi)的社會餐飲門店中,,小吃快餐類門店數(shù)量最多,,占比高達(dá)53.6%,其中,,粉面和米飯快餐門店占據(jù)了主導(dǎo)地位,,分別占小吃快餐門店總數(shù)的29.5%和22.3%,而其他小吃快餐細(xì)分品類的門店數(shù)量占比均未超過10%,。

此外,,現(xiàn)制飲品和中式正餐的門店數(shù)占比均超過10%,分別達(dá)到12.7%和12.2%,。其他餐飲品類在高校商圈中也均占有一席之地,,這些不同的餐飲品類門店共同構(gòu)成了高校商圈多元化的餐飲生態(tài),。

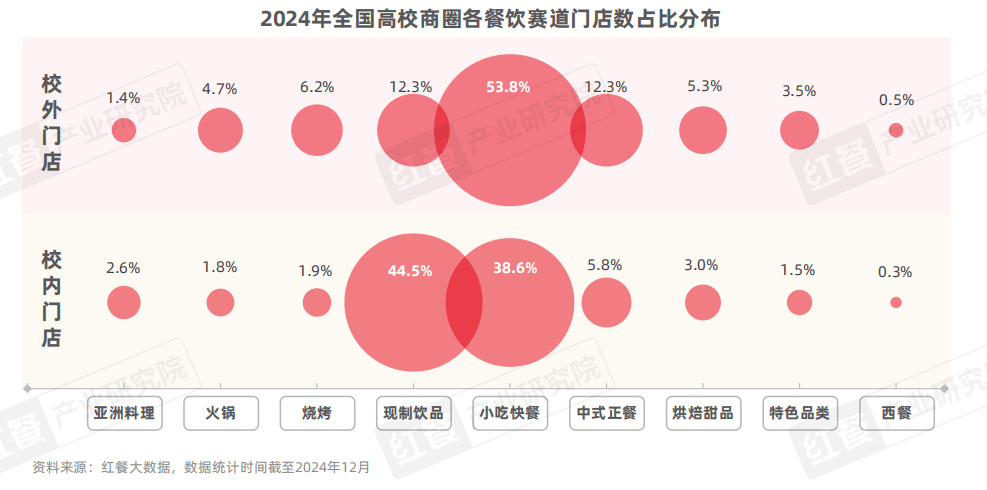

2.校外餐飲品類豐富度相對更高,,校內(nèi)則聚焦現(xiàn)制飲品和小吃快餐

高校商圈校內(nèi)與校外餐飲門店在品類分布上展現(xiàn)出明顯的差異。具體來看,,校外市場的餐飲品類更具多樣性,,校內(nèi)市場則更側(cè)重于便捷且高頻需求的餐飲品類,如現(xiàn)制飲品和小吃快餐,。校外市場中,,小吃快餐門店占比最高,達(dá)到53.8%,;其次是現(xiàn)制飲品和中式正餐,,門店數(shù)各占12.3%。校外餐飲門店不僅覆蓋了高頻的小吃快餐和現(xiàn)制飲品,還包含了中式正餐,、火鍋,、燒烤及特色品類等多種適合聚餐的餐飲品類。

而在校內(nèi),,現(xiàn)制飲品和小吃快餐占據(jù)主導(dǎo)地位,,兩者合計占比超過校內(nèi)社會餐飲門店總數(shù)的八成,其中現(xiàn)制飲品門店占比最高,,為44.5%,;小吃快餐次之,占比為38.6%,,其他餐飲品類的門店數(shù)占比均不超過6%,。

3.頭部連鎖品牌積極開拓高校餐飲市場,現(xiàn)制飲品品牌門店數(shù)領(lǐng)跑

從品牌屬性來看,,目前校內(nèi)的社會餐飲門店多為獨(dú)立門店,,占比達(dá)到65.1%,連鎖品牌門店占比為34.9%,。

近年來,,茶飲、咖飲,、米飯快餐,、粉面、火鍋等多個餐飲品類的頭部連鎖品牌積極開拓高校餐飲市場,。其中,,進(jìn)駐高校商圈數(shù)量超過500個的品牌有蜜雪冰城(1,300+)、瑞幸咖啡(960+),、庫迪咖啡(730+)以及華萊士(510+),。同時,蜜雪冰城,、瑞幸咖啡與星巴克的高校商圈門店密度也高于其他連鎖餐飲品牌,,進(jìn)駐商圈平均開設(shè)近1.4家門店。

此外,,進(jìn)入高校校內(nèi)的社會餐飲門店多以連鎖品牌門店為主,。數(shù)據(jù)顯示,在高校商圈中,,校內(nèi)社會餐飲連鎖品牌占比達(dá)到了58.9%,,高于校外的34.6%。

高校團(tuán)餐仍占據(jù)半壁江山,,校內(nèi)餐飲經(jīng)營食材成本占比更高

觀察發(fā)現(xiàn),,高校餐飲市場中社會餐飲的競爭環(huán)境有諸多新動態(tài),,以下內(nèi)容將從競爭格局、價格定位,、成本結(jié)構(gòu)和產(chǎn)品策略四個方面進(jìn)行分析,。

1.競爭格局分析:現(xiàn)制飲品和小吃快餐連鎖品牌加速布局高校校內(nèi)市場

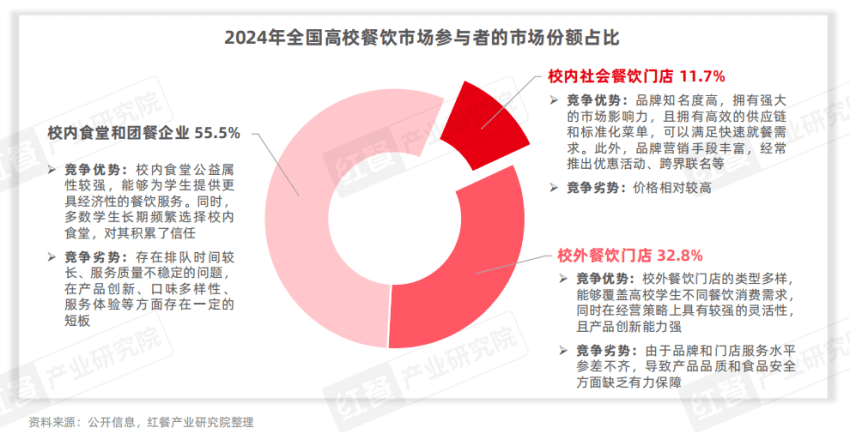

隨著社會餐飲品牌進(jìn)入高校,高校餐飲市場的競爭格局發(fā)生了深刻的變化,。在社會餐飲品牌進(jìn)入校內(nèi)市場之前,,高校餐飲市場的競爭主體主要是傳統(tǒng)的校內(nèi)食堂和團(tuán)餐企業(yè)。而現(xiàn)在,,隨著社會餐飲品牌的涌入,,高校餐飲市場的參與者變得更加多元。

其中,,食堂團(tuán)餐憑借其在高校學(xué)生消費(fèi)心智中的主導(dǎo)地位,,仍然占據(jù)高達(dá)55.5%的市場份額。社會餐飲合計占據(jù)44.5%的市場份額,,其中,,校外餐飲門店因范圍廣、選擇多樣,,且能滿足堂食與外賣需求,,市場份額也超過三成。相比之下,,作為新興力量,,校內(nèi)社會餐飲門店的市場份額相對較低,僅為11.7%,。

但近年來,,越來越多連鎖餐飲品牌將門店開設(shè)在高校內(nèi)。比如,,咖飲品牌瑞幸咖啡,、庫迪咖啡的高校校內(nèi)門店數(shù)均超過了200家,而蜜雪冰城,、益禾堂,、古茗、滬上阿姨等茶飲品牌在高校校內(nèi)亦開設(shè)較多門店,。小吃快餐方面,,西式快餐品牌肯德基、麥當(dāng)勞,、塔斯汀近年來加速高校校內(nèi)的門店布局,而中式米飯快餐品牌老鄉(xiāng)雞,、真功夫均有進(jìn)駐大學(xué)校園開店,。

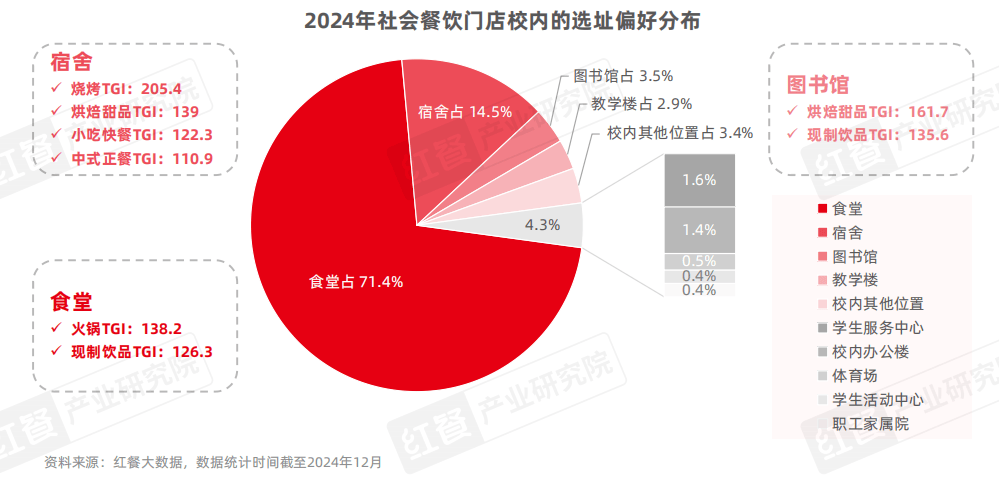

在門店具體選址上,,校內(nèi)的社會餐飲門店分布較為集中,71.4%的門店位于食堂區(qū)域,,食堂區(qū)域憑借較高的基礎(chǔ)客流成為校內(nèi)餐飲門店選址的首選,,這一點(diǎn)位更受火鍋、現(xiàn)制飲品門店的青睞,。

而位于宿舍區(qū)域的社會餐飲門店數(shù)占比達(dá)到14.5%,,其中,燒烤,、烘焙甜品,、小吃快餐、中式正餐等多個賽道的TGI指數(shù)較高,,契合了學(xué)生在此區(qū)域更為生活化,、多元化的就餐需求。圖書館的社會餐飲門店數(shù)占比雖然不高,,但針對學(xué)習(xí)場景的餐飲偏好卻十分明確,,如現(xiàn)制飲品和烘焙甜品等,這些小體量,、便于攜帶且能提供能量補(bǔ)充的餐飲產(chǎn)品,,恰好契合了學(xué)生的學(xué)習(xí)需求。

2.價格定位分析:正餐品牌進(jìn)校傾向于降價,,小吃快餐和現(xiàn)制飲品品牌則偏好保持校內(nèi)外門店價格定位一致

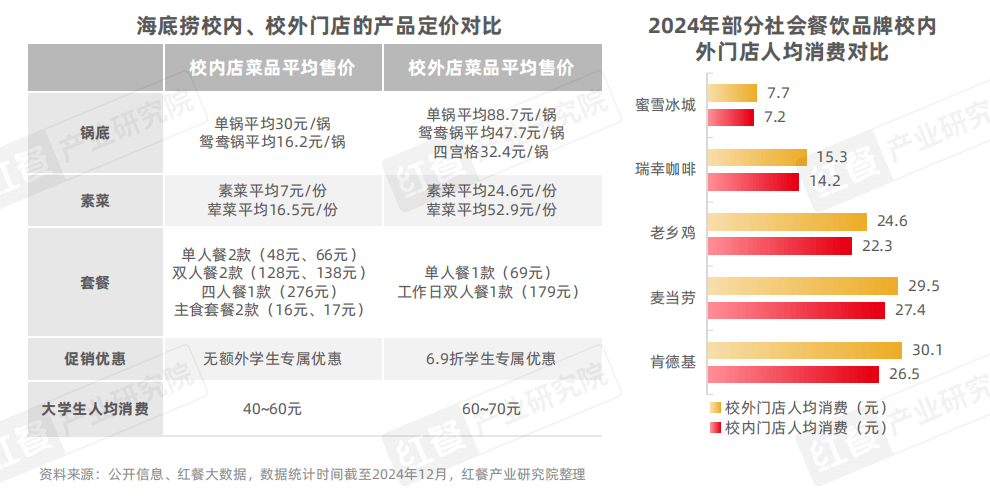

在高校商圈內(nèi),,那些原本就餐模式偏重、人均消費(fèi)較高的品牌,,在進(jìn)入校園市場時,,往往會采取降價策略,以提升性價比,,從而更好地吸引并滿足高校學(xué)生的需求,。例如,海底撈針對高校學(xué)生的消費(fèi)能力和消費(fèi)水平,,在校園內(nèi)開設(shè)的門店就提供了價格相對較低的套餐和小份菜品,,滿足了學(xué)生對性價比的追求。

相比之下,,小吃快餐,、現(xiàn)制飲品品牌在校園內(nèi)外則傾向于保持價格和定位的一致性,并通過限定優(yōu)惠的形式提升性價比,。以蜜雪冰城,、瑞幸咖啡、老鄉(xiāng)雞,、麥當(dāng)勞以及肯德基為例,,雖然它們的校內(nèi)門店人均消費(fèi)價位略低于校外門店,,但兩者之間的差距并不大。

3.成本結(jié)構(gòu)分析:校內(nèi)餐飲門店食材成本占比過半,,凈利潤較普通餐飲門店低

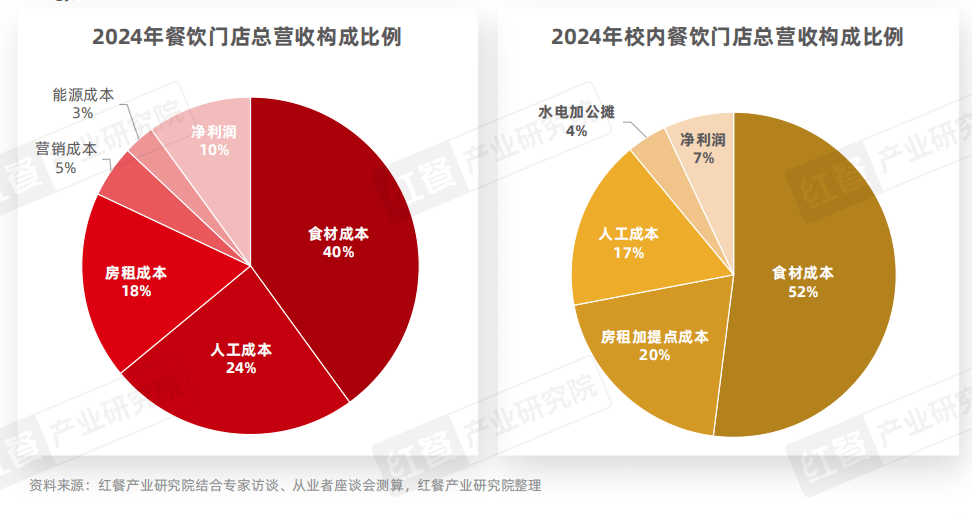

食材成本是餐飲門店經(jīng)營的第一大成本支出,,相較于普通餐飲門店,校內(nèi)餐飲門店的食材成本占比更高,。具體來看,,校內(nèi)餐飲門店的食材成本約占總營收的52%。這主要是由于校內(nèi)餐飲對食材品質(zhì)有著更為嚴(yán)格的要求,,從而推高了成本,。此外,食材的采購方式也有所要求,,或校內(nèi)統(tǒng)一采購,,或商家各自采購,不同的方式對食材成本的波動存在一定的影響,。

其次是房租加提點(diǎn)成本,,不同的城市以及不同的租賃模式對這一成本的影響較大,平均來看,,房租加提點(diǎn)成本約占總營收的兩成,。此外,人工成本也占據(jù)了約17%的比例,。凈利潤方面,,相比普通餐飲門店,校內(nèi)餐飲門店的整體凈利潤占比相對更低,,約為總營收的7%,。

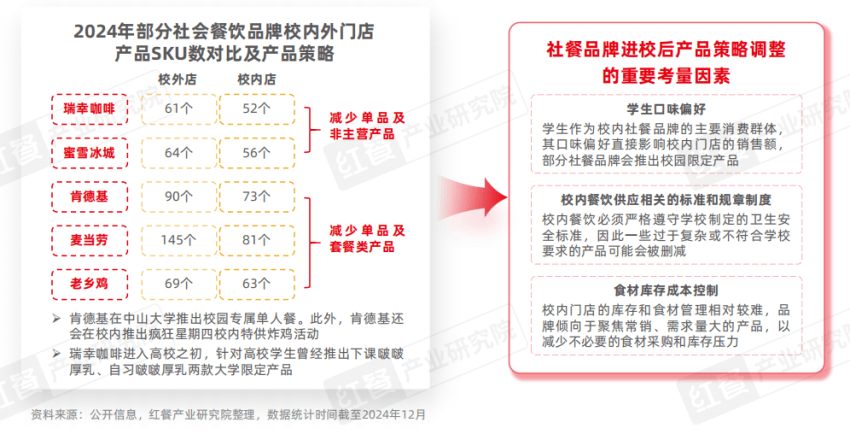

4.產(chǎn)品策略分析:社會餐飲品牌進(jìn)校后更聚焦學(xué)生需求,,精簡產(chǎn)品SKU

當(dāng)社會餐飲品牌進(jìn)駐高校市場時,其目標(biāo)消費(fèi)群體變得更為集中,因此,,多數(shù)品牌傾向于在主營產(chǎn)品上削減一些在學(xué)生中受歡迎程度較低或不符合校園規(guī)定的單品,,以此精簡校內(nèi)門店的產(chǎn)品SKU數(shù),。此外,,減少非主營產(chǎn)品和套餐類產(chǎn)品也是社會餐飲品牌進(jìn)校后采取的產(chǎn)品策略。

以瑞幸咖啡和蜜雪冰城為例,,它們對烘焙食品,、零食及周邊商品等非核心產(chǎn)品SKU數(shù)量進(jìn)行縮減。相比之下,,麥當(dāng)勞,、肯德基和老鄉(xiāng)雞等快餐品牌則是減少套餐組合,以適應(yīng)校園市場的特定需求,。

結(jié) 語

縱觀當(dāng)下高校餐飲市場的發(fā)展,,高校商圈餐飲門店面臨著多重經(jīng)營挑戰(zhàn),。比如,,高校餐飲消費(fèi)存在顯著的周期性,,這對高校餐飲經(jīng)營節(jié)奏和營收產(chǎn)生直接影響。此外,,學(xué)生群體餐飲消費(fèi)的價格敏感度較高,、校方管理限制多且嚴(yán)格、學(xué)生就餐高峰期出餐壓力大等,。這些經(jīng)營痛點(diǎn)同樣影響著校內(nèi)餐飲門店的運(yùn)營效率和盈利能力,。

但盡管如此,在當(dāng)今餐飲市場競爭激烈的格局下,,高校餐飲仍有較大的發(fā)展?jié)摿?,高校餐飲市場未來或?qū)⒂瓉砜焖僭鲩L。未來幾年,,高校餐飲市場或?qū)⒊尸F(xiàn)三大發(fā)展趨勢:高校食堂綜合一體化功能重要性凸顯,;高校餐飲市場中,社會餐飲和傳統(tǒng)團(tuán)餐界限將會逐漸模糊,;高校餐飲市場化發(fā)展加速,,越來越多社餐品牌將會進(jìn)駐高校。