當(dāng)“內(nèi)卷”一詞在餐飲行業(yè)愈演愈烈,餐飲人到底該如何應(yīng)對,?面對越來越激烈的競爭,,價(jià)格戰(zhàn)必定是死路一條,餐飲人唯有破局重生方能打破內(nèi)卷,,贏得市場,。

本文由紅餐網(wǎng)(ID:hongcan18)原創(chuàng)首發(fā),作者:翟彬,。

最近北京粵菜的天花板【順峰】少見地推出了大折扣的團(tuán)購套餐,,不禁讓人唏噓,如此高冷的品牌也扛不住殘酷的市場競爭,,打起了價(jià)格戰(zhàn),。

大品牌拉低身段做促銷,很容易就聯(lián)想到一個(gè)詞——“內(nèi)卷”,。

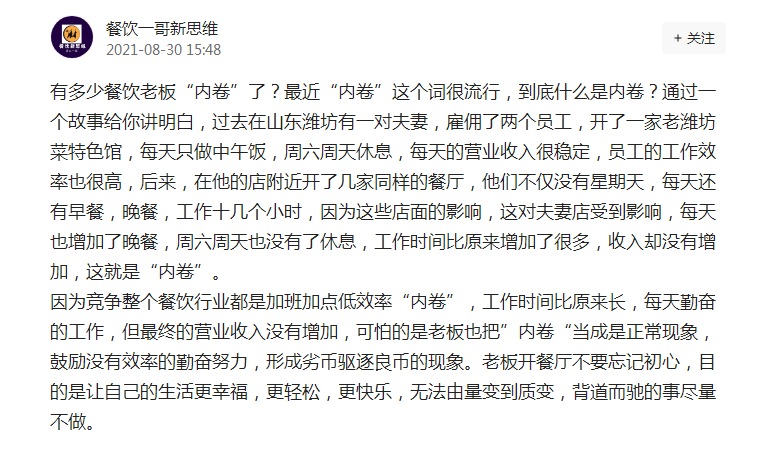

至于什么是內(nèi)卷,,想起網(wǎng)上曾看到的一段話,,把餐飲內(nèi)卷描述的頗為生動(dòng)。

△截圖來自今日“餐飲一哥新思維”

相比起餐飲圈的內(nèi)卷,,過去一年發(fā)生在餐飲融資熱,、上市潮,看起來更像是“回光返照”,。刨去浮華看真相,,不管你愿不愿意承認(rèn),,“中國餐飲的內(nèi)卷化”已是事實(shí),,如今餐飲的生意越來越難做了。

從三個(gè)層面看餐飲的內(nèi)卷

從模式上看,,餐飲行業(yè)越來越內(nèi)卷了,。

有沒有發(fā)現(xiàn),現(xiàn)在餐廳的菜單變得“越來越厚”了,,賣的東西也“越來越多”了,。海底撈賣奶茶,老鄉(xiāng)雞做酒吧,,咖啡品牌也流行起了“日咖夜酒”,,做鹵味的則紛紛改成了“熱鹵+粉面”的模式,搶起了快餐的生意,。

在品類上,,餐飲品牌們變得越來越“四不像”,在經(jīng)營策略上,,也越發(fā)變得“不務(wù)正業(yè)”,。

越來越多的品牌開始延長了經(jīng)營時(shí)間,逐漸從“單一時(shí)段”變成了“全時(shí)段”的餐飲品牌,。下午茶,、宵夜等原本屬于“雞肋”的時(shí)段,正成為各個(gè)品牌提高翻臺率,、爭奪用戶場景的焦點(diǎn),。湊湊在晚市22:00以后發(fā)放大額優(yōu)惠券刺激消費(fèi),Seesaw打造“日咖夜酒”的全新店型,,海底撈推出“火鍋+酒”的“Hi撈小酒館”,,這一切的變化都是在“競爭加劇”的大背景下發(fā)生的。

△圖片來源:攝圖網(wǎng)

餐飲品牌在產(chǎn)品上從“做減法”到“做加法”,,究其原因,,就是餐飲競爭日趨激烈,大家不得不”放棄個(gè)性,向現(xiàn)實(shí)低頭”,。一個(gè)做面食的朋友說:“現(xiàn)在競爭太激烈了,,產(chǎn)品和品牌的同質(zhì)化嚴(yán)重,通過增加菜品和延長營業(yè)時(shí)間提升營業(yè)額純屬無奈之舉,?!?

從營銷上看,餐飲行業(yè)的內(nèi)卷愈加白熱化,。

“他們(競品)請了一個(gè)30W粉絲的抖音探店達(dá)人,,我們被迫也得請一個(gè)50W粉絲的,沒辦法,,都在一個(gè)場子里,,不請感覺聲量就被壓過去了”,,一位做烤魚的餐飲老板吐槽到,,如今餐飲行業(yè)在做廣告上也越發(fā)內(nèi)卷。

實(shí)際上不止做廣告,,餐飲營銷的內(nèi)卷早已在外賣平臺上展開,。隨手打開外賣平臺,放眼望去各種打折,、補(bǔ)貼和買贈比比皆是,,尤其是在競爭最為慘烈的快餐品類。對于純外賣品牌,,低價(jià)打折成它們的殺手锏,,這讓主打堂食的中小型品牌苦不堪言:不打折,就沒訂單,;打折,,扣除平臺傭金,基本白玩,,甚至倒貼,。

△高級粵菜也不得不打折促銷

從產(chǎn)品上看,餐飲行業(yè)內(nèi)卷越來越殘酷,。

如果要問餐飲哪些品類的產(chǎn)品“最卷”,,那非新茶飲莫屬。當(dāng)“水果茶”成為各大奶茶品牌差異化的發(fā)力點(diǎn)時(shí),,黃皮,、油柑、無花果,、生椰,,甚至是300元一斤的青提也都輪番上場。只有你想不到的水果,沒有奶茶品牌做不到產(chǎn)品,,產(chǎn)品研發(fā)逐漸成為制約奶茶品牌發(fā)展的天花板,。從比拼發(fā)掘小眾水果的能力,到比拼產(chǎn)品推新的速度,,新茶飲們對于產(chǎn)品研發(fā)和推陳出新的渴望,,是任何一個(gè)餐飲品類都望塵莫及。但是,,茶飲產(chǎn)品上新速度如此之快,,背后卻是產(chǎn)品同質(zhì)化的不斷加劇。

△圖片來源:奈雪的茶

另外,,產(chǎn)品同質(zhì)化的現(xiàn)象在其他品類也普遍存在,,比如火鍋、燒烤,、咖啡等品類,,餐飲品牌們逐漸從比拼口味、包裝,,到比拼供應(yīng)鏈和原材料,,人人都希望能打造出屬于自己的產(chǎn)品護(hù)城河。然而現(xiàn)實(shí)卻是,,餐飲品牌上新速度越快,,同業(yè)跟隨競爭的趨勢就越激烈。

除了以上三個(gè)層面,,餐飲的內(nèi)卷遠(yuǎn)不止于此,。文和友花60W招研發(fā),西貝斥資6億建中央廚房,,墨茉點(diǎn)心局一年內(nèi)四獲融資,,單店估值過億。內(nèi)卷下,,餐飲的軍備競賽早已發(fā)展成從模式到資本,,從產(chǎn)品研發(fā)到供應(yīng)鏈,從品牌營銷到人才的全產(chǎn)業(yè)鏈競爭,。

餐飲內(nèi)卷加劇的四大原因

1. 后疫情時(shí)代,,這屆年輕人消費(fèi)不動(dòng)了

2020年,社會消費(fèi)品總額為39萬億,,較2019年下降3.9%,;餐飲行業(yè)總收入3.9萬億,同比下降16.6%,,社消總額和餐飲收入雙降的背后,,疫情是主要原因。但同時(shí)我們也發(fā)現(xiàn)作為消費(fèi)主體的年輕人,他們的消費(fèi)觀念發(fā)生了巨大的變化,。

據(jù)2020年《余額寶90后攢錢報(bào)告》顯示,, 2020年上半年90后人均攢錢金額比2019年增長了近四成,在7億余額寶用戶中,,有1.34億用戶是90后,,已經(jīng)超過了60、70和80后用戶數(shù)之和,,這恐怕是有史以來最愛攢錢的年輕人了,。

△圖片來源:2020年《余額寶90后攢錢報(bào)告》

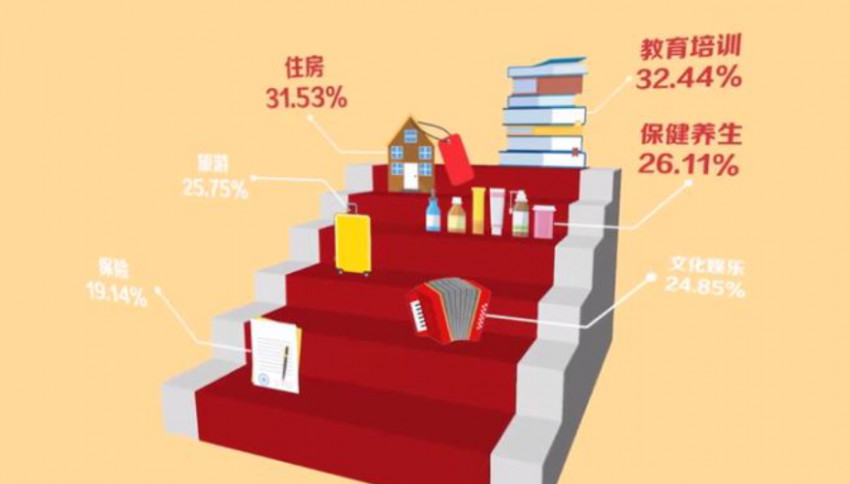

另外在消費(fèi)觀上,這屆年輕人也有了巨大的變化,。據(jù)《2019-2020中國青年消費(fèi)報(bào)告》顯示,,在花錢排行榜上,取代消費(fèi),,位列前三的分別是教育培訓(xùn)(32.44%),、住房(31.53%)和保健養(yǎng)生(26.11%)。另外,,有55.8%的年輕人認(rèn)為消費(fèi)更傾向于“只買生活必需品”,,40.2%的年輕人選擇“少買點(diǎn),,買好點(diǎn)”,。后疫情時(shí)代,深陷職場內(nèi)卷的年輕人比以往任何時(shí)候都更愛學(xué)習(xí),,也更不敢亂花錢了,。

△圖片來源:《2019-2020中國青年消費(fèi)報(bào)告》

除了攢錢,這屆年輕人也更加“摳門”了,。隨手打開豆瓣,,就能輕易發(fā)現(xiàn)這屆年輕人的“奇葩省錢觀”。有分享薅“花唄”羊毛的大濕,,發(fā)現(xiàn)女款比男款衣服便宜的精神小伙,,偏愛臨期食品的“大胃王”,挑戰(zhàn)極限開銷的省錢大神等,,五花八門的“摳門”小組,,各種薅羊毛和白嫖大法,絕對讓你打開一片新世界,。

△豆瓣上的摳門小組

從“精致窮”到“不摳門會死”,,“英年早負(fù)”的年輕人再也不“浪不起來了”。年輕人的消費(fèi)觀正趨于“理性和有度”,,這對于餐飲老板們來說,,還有比這更壞的消息嗎?

2. 成本高企,餐飲行業(yè)的錢越來越難賺了

最近身邊有三個(gè)小觀察耐人尋味:

為什么小飯館的菜好像都是一個(gè)味道,?

為什么身邊夫妻小店越來越多,?

為什么大商場里的餐廳越開越小了?

看似關(guān)聯(lián)度不高的三個(gè)問題,,卻都指向了一個(gè)答案——成本,。

根據(jù)《2020年中國餐飲年度報(bào)告》顯示,中國餐飲行業(yè)原材料成本占營業(yè)收入比例為40%,,且每年以2%的速度增長,。不斷高企的食材成本,迫使餐飲商家不得不另辟蹊徑,,比如大量采用標(biāo)準(zhǔn)化程度高,、成本低廉的料理包、半成品,。加之連鎖品牌的滲透率逐步提升,,“餐飲工業(yè)化”程度提速,導(dǎo)致餐廳口味也越發(fā)“趨同”,。

除了食材成本,,還有人工成本。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,,疫情前餐飲行業(yè)年平均薪資水平增長在6%左右,,雖然餐飲行業(yè)工資基礎(chǔ)水平較低,漲幅較于制造業(yè),、互聯(lián)網(wǎng),、金融等行業(yè)相比并不大。但考慮到一些隱性成本,,如員工房租,、餐費(fèi)等其他成本,同時(shí)隨著“社保入稅”的政策落實(shí)和餐飲合規(guī)性逐漸提升,,越來越多的餐飲企業(yè)需要給員工繳納五險(xiǎn)一金,,餐企在人力成本的彈性空間逐漸消失。

△圖片來源:攝圖網(wǎng)

而在消費(fèi)不振和疫情常態(tài)化下,,“開小店”或者“壓縮門店面積”成了為數(shù)不多降低經(jīng)營風(fēng)險(xiǎn)的手段,。根據(jù)聯(lián)商網(wǎng)《2020年中國購物中心租金趨勢報(bào)告》顯示,2019年中國購物中心除“體驗(yàn)類”業(yè)態(tài)租金下降外,,其他業(yè)態(tài)租金均有所上漲,,而餐飲類租金漲幅最高。盡管經(jīng)歷了2020年的疫情,,部分業(yè)主選擇降租或免租表達(dá)與商家“共克時(shí)艱”的決心,,但隨著疫情的緩解,,各大購物中心又重新回到漲租的日常操作,以北京合生匯為例,,年租10-20%的上漲幅度已讓小商家們直呼承擔(dān)不起,。

不斷上漲的“食材、人工和房租成本”成為壓在餐企身上,,且難以撼動(dòng)的三座大山,。

3. 渠道紅利消失

2019年,我國購物中心存量創(chuàng)紀(jì)錄地突破了6000家,,達(dá)到6359家,。2020年受疫情影響,新開購物中心數(shù)量雖有所下降,,但全年仍有374個(gè)購物中心開業(yè),。但對于餐飲行業(yè)來說,購物中心的井噴卻并非一件好事,。

△制圖:紅餐網(wǎng),,數(shù)據(jù)來源:贏商網(wǎng)

隨著海量的購物中心開業(yè),shopping mall里購物,、餐飲,、娛樂的業(yè)態(tài)比例已經(jīng)從原來的“5:3:1”的黃金比例變成了“1:1:1”的“畸形比例”?!皹I(yè)態(tài)不夠,,餐飲來湊”成了招商部門的口頭禪。連年上漲的房租,,加上各種綜合管理費(fèi),,購物中心餐飲業(yè)態(tài)的激烈競爭和價(jià)格戰(zhàn),,不斷擠壓著餐飲的生存和利潤空間,,導(dǎo)致餐廳的生命周期大大縮短。據(jù)有關(guān)數(shù)據(jù)統(tǒng)計(jì),,商場中能夠盈利的餐飲品牌僅為20%,剩下80%的鋪位則常年處于“你方唱罷我登場”的處境,。

不僅是線下,,線上渠道的紅利也正在快速消失,。司空見慣的價(jià)格戰(zhàn),純外賣品牌對堂食品牌生存空間的擠壓,,都讓餐飲老板感覺到外賣生意越來越難做,,而最重要?jiǎng)t是外賣平臺曾經(jīng)的高補(bǔ)貼和低成本獲客的好日子一去不復(fù)返了。

4. 跨界競爭,,餐飲的競爭對手多了

疫情過后,原本“防火防盜防同行”的餐飲人突然發(fā)現(xiàn),,“跨界打劫”已經(jīng)成為了常態(tài)。

便利蜂推出了咖啡品牌“不眠?!?,切入現(xiàn)磨咖啡市場;盒馬鮮生推出了椰子雞,、冬陰功,、豬肚雞火鍋,要“革中低端火鍋品牌的命”,;叮咚買菜今年2季度推出了自有品牌“拳擊蝦”,,并且在江蘇昆山投資6億美元建立生鮮綜合體,發(fā)力到家的半成品菜,,誓要把“在家吃飯是檢驗(yàn)幸福唯一的標(biāo)準(zhǔn)”的信念貫徹到底,。

不僅是零售品牌,新消費(fèi)品牌同樣在覬覦年輕人的餐桌,。三頓半,、自嗨鍋、拉面說等新消費(fèi)品牌通過小紅書,、B站等新媒體的投放種草,,俘獲了不少的年輕人。

△部分食品消費(fèi)品牌融資情況(制圖:翟彬)

“多了一個(gè)場景,,必然會減少另一個(gè)場景”,,速食和生鮮電商的滲透率在疫情下空前提高,年輕人已經(jīng)習(xí)慣了在家吃飯,、在家做飯的習(xí)慣,,對餐飲行業(yè)來說無疑是場災(zāi)難。

餐飲人如何打破內(nèi)卷,?

過去十年,,中央廚房、數(shù)字化,、食品工業(yè)化,、外賣、社交媒體等商業(yè)因素深刻改變了餐飲這一傳統(tǒng)行業(yè),。后疫情時(shí)代,,國潮和新品牌不斷崛起,,去中心化的商業(yè)模式風(fēng)起云涌,面對內(nèi)卷越來越嚴(yán)重,,餐飲該怎么做,?

第一, 解放思想,,擺脫路徑依賴

從私域運(yùn)營,、智能餐飲到數(shù)字化運(yùn)營,如今餐飲人比任何時(shí)候都要焦慮,。但比焦慮更可怕是“路徑依賴”,,依賴經(jīng)驗(yàn)、依賴直覺,,害怕“折騰”,、拒絕改變。未來,,唯有“大膽創(chuàng)新,,拒絕躺平,勇于突破”才是打破內(nèi)卷的核心要義,。

△圖片來源:攝圖網(wǎng)

第二,, “品牌第一,好吃第二”

什么是有價(jià)值的品牌,?是規(guī)模還是口碑,?

成立17年的周黑鴨,擁有1755家門店,,市值177億,;而成立不到2年的墨茉點(diǎn)心局,在不到10家門店的時(shí)候,,估值就超過了20億,;門店數(shù)量僅為80家的Manner,更是斬獲了百億估值,。

很明顯,,品牌價(jià)值與規(guī)模并無直接關(guān)系。

這些品牌的成功無一不在說明,,只有占據(jù)用戶心智、打造獨(dú)特的品牌符號,,形成獨(dú)一無二的IP,,才能獲得極低的傳播成本和最大的品牌溢價(jià)能力。

所以說,,好吃固然重要,,但“能不能講好故事”才是品牌的核心能力,。未來,不能觸動(dòng)消費(fèi)者思想的品牌絕不是好品牌,。

△圖片來源:攝圖網(wǎng)

第三,, 消費(fèi)下沉,“小鎮(zhèn)青年”扛起餐飲未來的希望

據(jù)摩根士丹利數(shù)據(jù)預(yù)測,,到2030年我國三四線城市居民消費(fèi)將達(dá)到45萬億元人民幣,,其中有七成的“小鎮(zhèn)青年”每月工資的80%用來消費(fèi),小鎮(zhèn)青年將是未來十年消費(fèi)市場的主力,。

未來隨著一二線城市的逐漸飽和,,星巴克、海底撈,、喜茶等頭部品牌勢必會將觸角延伸下沉,。對于“志在四方”的餐飲品牌來說,廣袤的三四五線城市才是它們的星辰大海,。

△圖片來源:攝圖網(wǎng)

第四,, 搭上“餐飲新基建”的快車,打造餐飲新物種

如同初代蘋果手機(jī)對于功能機(jī)的碾壓,,和特斯拉對于傳統(tǒng)汽車行業(yè)的改造一樣,。以數(shù)字化、智能設(shè)備,、植物肉,、大數(shù)據(jù)、新零售等商業(yè)因素正如潮水一般涌來,,為餐飲行業(yè)的升級改造帶來了前所未有的新機(jī)遇,。

智能設(shè)備解放了門店, 300平米的門店1-2臺送餐機(jī)器人就能極大緩解疫情期間人工短缺的問題,;商用智能洗碗機(jī)2分鐘就7-8桌的碗碟,,月成本不到2千,優(yōu)勢明顯,;燕麥奶的替代風(fēng)從星巴克刮到了7分甜,,而麥當(dāng)勞、肯德基,、瑞幸也紛紛推出了自己的植物肉產(chǎn)品,,新食材帶來了成本革命;智慧門店+私域的數(shù)字化雙核,,讓餐飲品牌的門店運(yùn)營效率得到快速提升……

以上這些無一不在預(yù)示著,,餐飲行業(yè)未來的巨大可能性,變革已經(jīng)在路上,。

寫到最后

作為普通消費(fèi)者,,餐飲內(nèi)卷的最直觀感受就是薅不完的羊毛,、吃不完的“霸王餐”,和無休無止的“價(jià)格戰(zhàn)”,。

但是對于餐飲企業(yè)來說,,價(jià)格戰(zhàn)背后卻是餐飲的利潤堪比紙薄,“躺著賺錢”的時(shí)代一去不復(fù)返了,。

面對內(nèi)卷,,餐飲人既不能活在往日的榮光中假裝自嗨,更不能被競爭打垮,,“就此躺平”,。餐飲人唯有“轉(zhuǎn)變思想,擁抱變化,,跳出存量,,尋找增量”,才是打破內(nèi)卷,、擺脫困境的最好方式,。