隨著85后、90后成消費(fèi)主力,,Z世代加速崛起,,餐飲消費(fèi)市場已經(jīng)走向精細(xì)化、多元化時代,。新餐飲品牌不斷涌現(xiàn),,他們通過在產(chǎn)品、渠道,、場景等方面的不斷創(chuàng)新,,滿足了新消費(fèi)時代下,,用戶的餐飲消費(fèi)新需求。

一,、全品類:加速融合,,全面開花

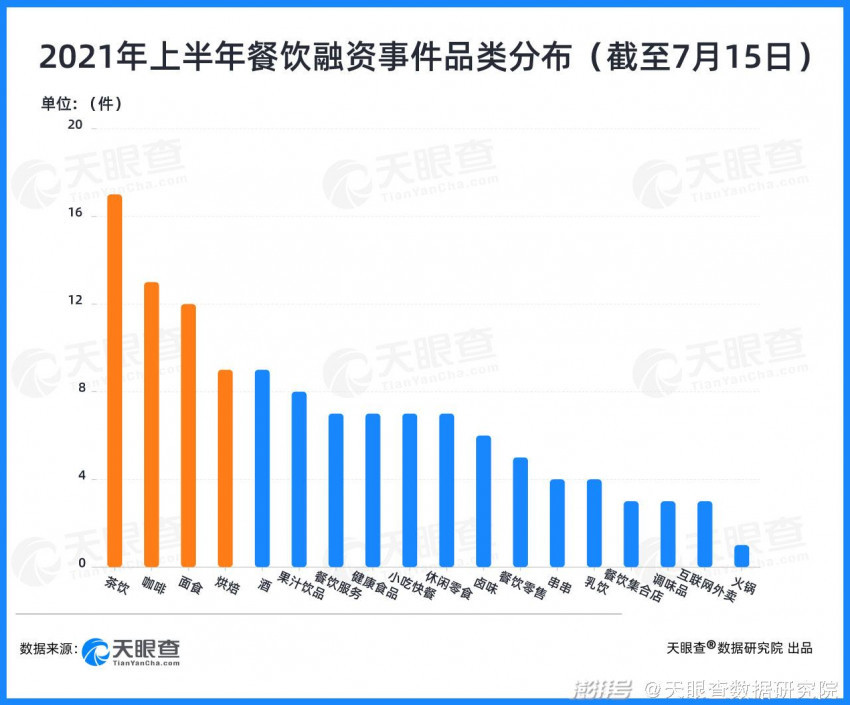

據(jù)不完全統(tǒng)計,上半年125起餐飲投融資事件,,融資總額達(dá)75億人民幣左右,,共涉及18個餐飲品類。其中,,茶飲,、咖啡、面食是融資事件數(shù)TOP3品類,,烘焙,、酒類等零售屬性突出的品類處在融資第二梯隊。

總體來看,,這些獲投品類大都具有以下三個共同特點(diǎn):

(1)細(xì)分化:在餐飲消費(fèi)領(lǐng)域,隨著消費(fèi)需求日趨多元化,,餐飲品類不斷細(xì)分,。更年輕化的鹵味、串串等品類逐步從小吃快餐這一大品類中分化出來,;低卡健康的低度酒也從傳統(tǒng)白酒品類中凸顯,,受到年輕人的追捧。

(2)零售化:在去年疫情線下門店停擺期間,,餐飲行業(yè)借助外賣和零售兩塊到家業(yè)務(wù)快速回血,,隨著疫情常態(tài)化,幾乎所有餐飲品牌都在持續(xù)加碼零售業(yè)務(wù),。今年以來,,餐飲零售業(yè)務(wù)不斷深化,已由“點(diǎn)”擴(kuò)展到“面”,,成為整體行業(yè)發(fā)展的重要變量,。

(3)標(biāo)準(zhǔn)化:標(biāo)準(zhǔn)化建設(shè),是連鎖企業(yè)規(guī)模擴(kuò)張的前提,。茶飲,、咖啡、小吃快餐等品類,,不管是產(chǎn)品,,還是服務(wù)流程都自帶高于其他品類的“標(biāo)準(zhǔn)化”,因而,,單店可復(fù)制性較強(qiáng),。同時,,這些品類還擁有剛需高頻,單價親民的特點(diǎn),,再疊加資本助力,,未來的連鎖化規(guī)模擴(kuò)張令人期待。

二,、熱品類:“國潮”當(dāng)?shù)?,新品牌涌現(xiàn)

從餐飲上半年的投融資表現(xiàn)中,不難發(fā)現(xiàn),,茶飲,、咖啡、面食,、烘焙是較為熱門的投資品類,。這些品類中的新銳品牌,搭乘國潮風(fēng),,以“新作”突出重圍,。國潮新咖啡、茶飲品牌紛紛涌現(xiàn),;資本“瘋投”面食背后是品類新作,;烘焙也正瞄準(zhǔn)Z世代,發(fā)力西點(diǎn)中作,。

1. 茶飲:市場分級,,集中度提升

在城市分布上,作為奈雪的茶和喜茶的誕生地,,“深圳”地區(qū)的茶飲融資事件最多,。此外,新一線城市的茶飲市場也活力十足,。杭州,、長沙、青島,、鄭州等均涌現(xiàn)出了值得關(guān)注的茶飲品牌,,比如鄭州的蜜雪冰城、杭州的古茗等均為腰部以上茶飲品牌,。

茶飲作為中國文化的一部分,,天然具有國潮的基因。近些年,,搭乘國潮風(fēng),,憑借美好的口感體驗和視覺體驗,新茶飲市場發(fā)展迅速,,高歌猛進(jìn),。

如今,,茶飲市場進(jìn)入相對成熟階段,市場分級初步完成,,千店,、萬店品牌紛紛涌現(xiàn),頭部,、腰部,、底部的品牌格局日益清晰。

與此同時,,隨著茶飲行業(yè)集中度進(jìn)一步提升,,對于新銳茶飲品牌來說,只有在細(xì)分賽道突圍,,才能找到市場縫隙,。比如丘大叔檸檬茶、檸季等新品牌,,就選擇從更細(xì)分的“檸檬茶”品類切入,,快速搶占茶飲市場。

2. 咖啡:消費(fèi)覺醒,,走向大眾化

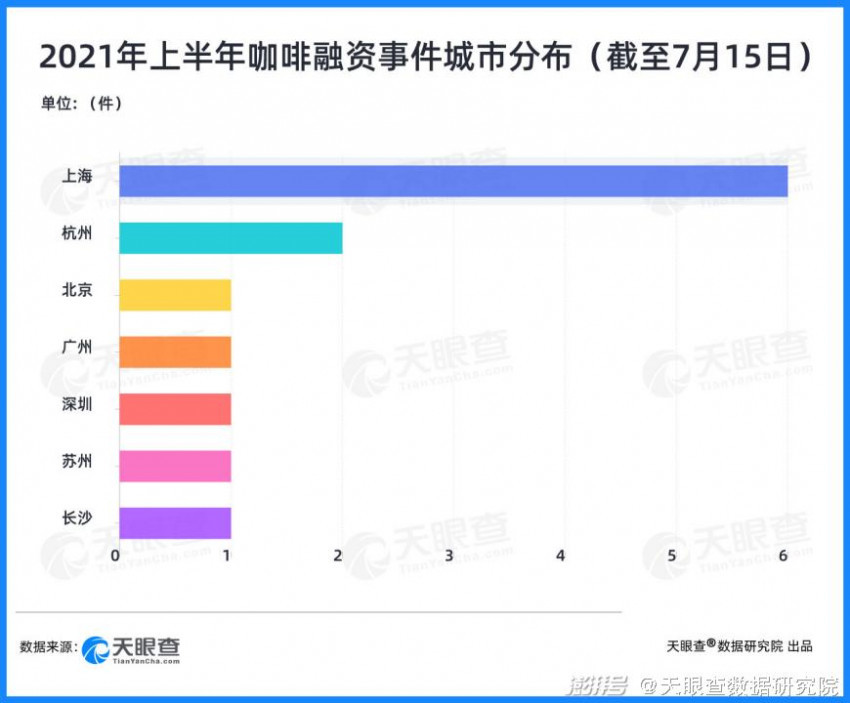

上半年,,咖啡領(lǐng)域的融資事件僅次于茶飲,共計13起,。大多數(shù)咖啡融資項目均集中在A輪前后,融資額分布在億元左右,。

其中,,精品咖啡品牌Manner不僅連續(xù)獲得3輪融資,融資額也最高,,其中耐人尋味的是,,其B、B+輪投資人分別為美團(tuán)和字節(jié)跳動,。此外,,重新出發(fā)的互聯(lián)網(wǎng)咖啡代表品牌“連咖啡零售”再次獲得資本的青睞,拿到創(chuàng)新工場和李靜的天使輪數(shù)百萬美元,。

在城市分布上,,精致的上海市場依然是孕育精品咖啡的沃土。Manner,、永璞,、鷹集等新一代精品咖啡品牌代表總部均在上海。此外,,杭州,、蘇州,、長沙新一線的精品咖啡品牌們也逐步成長起來。

80年代,,雀巢的速溶咖啡進(jìn)入中國,,90年代,星巴克社交咖啡流行開來,,再到瑞幸,、連咖啡為代表的“O2O咖啡”出現(xiàn),如今,,以Manner,、三頓半等為代表的國潮精品咖啡受到熱捧。中國咖啡市場歷經(jīng)50年,,終于完成初級市場教育工作,,突破白領(lǐng)圈層,開始走向大眾化,。

盡管咖啡的標(biāo)準(zhǔn)化程度比茶飲還高,,但此前囿于市場成熟度的問題,市場的規(guī)?;恢陛^低,。如今,一二線城市消費(fèi)者咖啡攝入頻次已達(dá)到300杯/年,,接近成熟咖啡市場水平,,咖啡市場開始逐步下沉,咖啡這一原來“趕時髦的飲品”正在轉(zhuǎn)變?yōu)椤叭粘o嬈贰薄?

未來,,隨著頭部品牌的持續(xù)拓張以及消費(fèi)者自身對咖啡產(chǎn)品的要求提升,,咖啡館數(shù)量或?qū)⑵椒€(wěn)增長,咖啡大眾化程度或?qū)⑦M(jìn)一步提升,。

3. 面食:品類新作,,迎來更多“面”

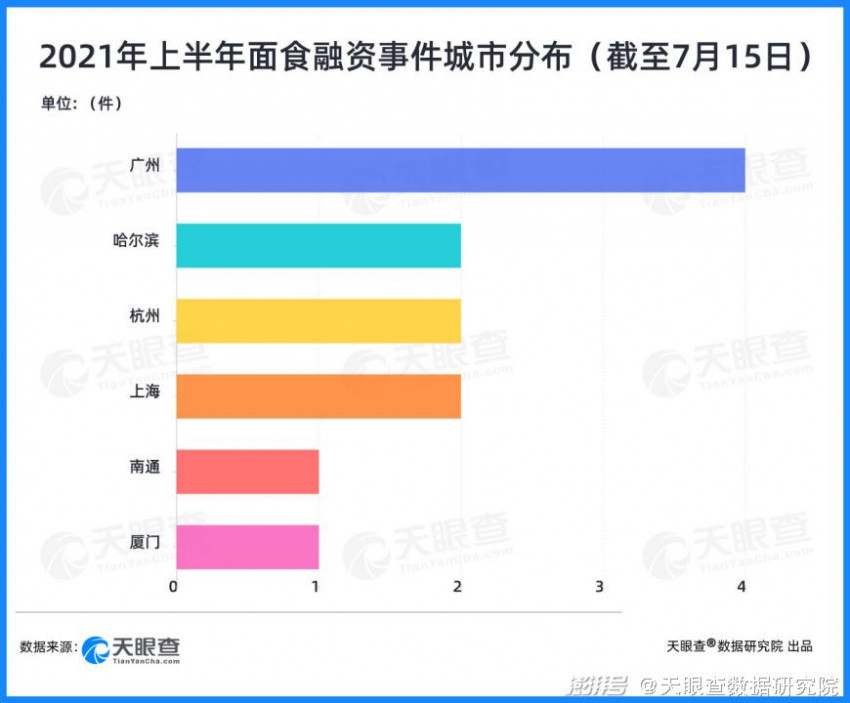

上半年,在面食領(lǐng)域的投資共計12起,,除和府撈面拿到E輪融資外,,其他項目的融資輪次多為B輪以前。自今年2月起,,面食領(lǐng)域幾乎每月都有新融資事件誕生,,其中五爺拌面、遇見小面,、瓷面江湖等多家面食品牌均在半年內(nèi)連續(xù)獲得融資,,足以見得資本對面食領(lǐng)域的熱情。

從地域分布來看,除哈爾濱外,,獲投新一輪融資的面食品牌總部所在地均為南方城市,,其中廣州最多。北方盛產(chǎn)小麥,,飲食以面食為主,,但新獲得資本青睞的面食品牌,大都地處南方,,這足以見得面食貫穿南北的廣泛受眾基礎(chǔ)及面食供應(yīng)鏈的高成熟度,。

盡管面食賽道本身受眾基礎(chǔ)廣泛、供應(yīng)鏈成熟,、標(biāo)準(zhǔn)化程度高,,是個非常具有規(guī)模化潛力的品類,。但由于門店管理運(yùn)營不規(guī)范,、低客單價,面食賽道一直面臨著“有品類卻無品牌”的尷尬局面,。

在過去幾年,,面食賽道不斷升級。新品牌們瞄準(zhǔn)傳統(tǒng)面食,,探索品類新作的可能,。典型如新式蘭州拉面品牌馬記永、陳香貴們不僅在菜品上,,玩轉(zhuǎn)社交營銷,,將一碗面單價提升至40元以上;門店裝修也瞄準(zhǔn)年輕人,,聚焦添加國潮元素的簡約時尚風(fēng),;并在店內(nèi)嘗試采用自助化的點(diǎn)餐結(jié)賬管理體系等互聯(lián)網(wǎng)手段,提升管理效率,。這些新品牌的嘗試,逐步打破了人們對傳統(tǒng)蘭州拉面館臟,、亂,、差的既定印象。

除了“蘭州拉面”,,在場景上的微創(chuàng)新探索,,也使得中國面真正有了更多“面”。比如上半年,,面食賽道融資額最大的“和府撈面”就聚焦書房細(xì)分場景,,以“開在書房里的中國撈面”的差異化定位,從眾多面食新品牌中脫穎而出,。

此外,,值得關(guān)注的是,,本輪獲得融資的面食品牌,均為粉面賽道的新玩家,,且各品牌核心團(tuán)隊多兼具高學(xué)歷及餐飲連鎖管理經(jīng)驗,,相信有了高知人才的加持,面食賽道將涌現(xiàn)出更多創(chuàng)新玩法,。

4. 烘焙:西點(diǎn)中作,,瞄準(zhǔn)Z世代

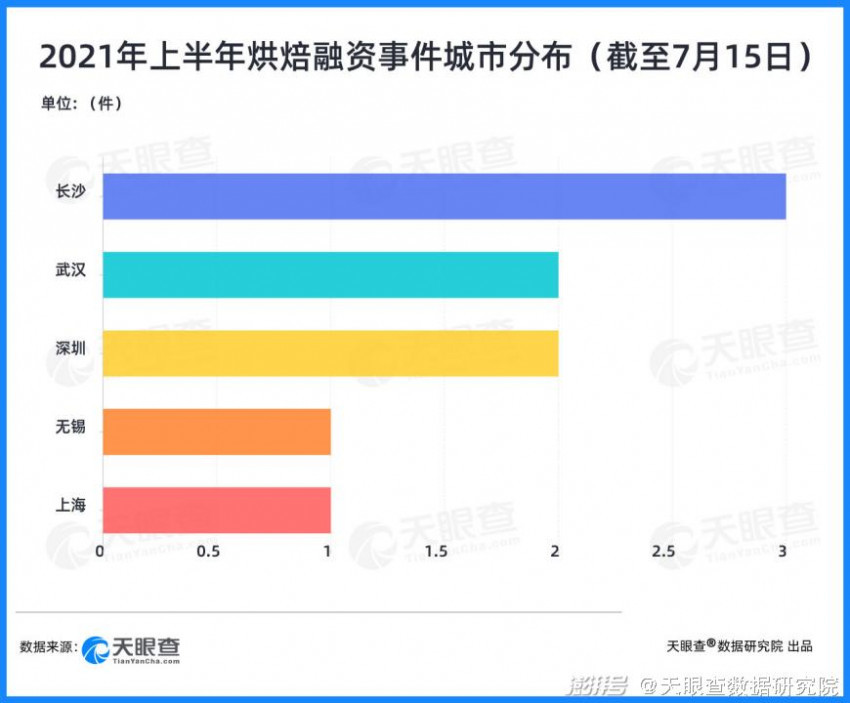

上半年,烘焙領(lǐng)域的整體融資事件達(dá)9起,,與面食相比,,烘焙市場資本化程度更低,融資輪次以A輪為主,,但整體融資金額較高,,美元資本也較多。

從城市分布來看,,獲投烘焙品牌總部均分布在南方城市,,其中長沙最多,發(fā)生3起融資事件,,深圳,、武漢次之,上海,、無錫處在第三梯隊,。

烘焙賽道是今年上半年餐飲投資的大熱賽道。以網(wǎng)紅烘焙品牌墨茉點(diǎn)心局為例,,6月底投資女王徐新才剛剛?cè)刖诌@一品牌,,如今,僅過了不到三個月,,9月初,,墨茉點(diǎn)心局宣布已完成新一輪數(shù)億元B輪融資。

烘焙業(yè),,大致分為西式烘焙和中式烘焙,。西式烘焙包含綜合品類和單一品類兩種類別,前者的典型品牌是好利來,、味多美等,,后者則以爸爸糖手工吐司、澤田本家等品牌為代表,。中式烘焙多主打傳統(tǒng)節(jié)日送禮場景,,代表品牌如稻香村等。

烘焙行業(yè)迎來投資熱背后,是“中點(diǎn)西作,、西點(diǎn)中作”的融合,。以虎頭局、墨茉點(diǎn)心局為代表的新中式烘焙品牌綜合中,、西式烘焙優(yōu)勢,,口味上,努力跳出中式糕點(diǎn)刻板印象,,采用當(dāng)日現(xiàn)烤,,力爭低脂低糖,既讓西式面包類烘焙食品在保持主餐化優(yōu)勢的同時,,也讓更多主食性質(zhì)的中式糕點(diǎn),,往零食方向靠攏;在場景上,,不管是產(chǎn)品包裝還是門店裝修,,新式烘焙品牌們,大都選擇面向年輕人,,順應(yīng)國潮風(fēng),。畢竟“得年輕人得天下”。

此外,,標(biāo)準(zhǔn)化程度高,,規(guī)模連鎖化潛力巨大,這些都是資本不斷加注新中式烘焙品牌背后的考量,。烘焙零售端市場規(guī)模近5000億,,目前市場規(guī)模僅達(dá)到一半左右。未來疊加,,咖啡+烘焙,、茶飲+烘焙等多種復(fù)合經(jīng)營模式,還有近一倍的增長空間,,值得期待,。

隨著綜合國力的提升,中國的國際地位在不斷提升,,年輕一代的民族自豪感以及對國貨品牌的認(rèn)同感與自信心進(jìn)一步增強(qiáng),。國潮風(fēng)盛行,從最初的“復(fù)古懷舊”,,到如今與各行業(yè)緊密結(jié)合,正是國人從文化自信到品牌自信都不斷提升的最好佐證,。

三,、大品類:分化升級,多元創(chuàng)新

作為14億人的“入口”生意,雖經(jīng)歷了疫情的大考,,餐飲業(yè)仍然活力十足且增長空間巨大,。除了以上熱門品類外,火鍋,、燒烤,、小吃快餐等大品類或升級、或創(chuàng)新,,也正迎來新的變化,。

其中火鍋作為餐飲第一大品類,既擁有廣泛受眾基礎(chǔ),,也是“吸金大賽道”,。2020年,火鍋貢獻(xiàn)了餐飲線上訂單量的1/5,。吸金力強(qiáng),,市場競爭自然更激烈。賽道內(nèi)競爭的不斷白熱化,,也促進(jìn)了火鍋跨品類的加速融合,。近兩年,不管是核心食材,,還是出品形式,,火鍋細(xì)分品類的創(chuàng)新不斷涌現(xiàn),食材供應(yīng)鏈更是一度成為大熱的投資風(fēng)口,。

近兩年,,燒烤品類開店活力持續(xù)高漲,已有與火鍋并駕齊驅(qū)的架勢,。盡管其10%的連鎖化率,,與火鍋相比,仍有一大段距離要追趕,,但燒烤擁有廣泛受眾基礎(chǔ),、容易標(biāo)準(zhǔn)化、社交屬性凸顯且更年輕化,,只要能夠突破供應(yīng)鏈上的瓶頸,,極有可能成為下一個熱門賽道。

此外,,餐飲另一大品類,,小吃快餐,不僅“高頻,、剛需”,,而且具有門檻低,、少人工、標(biāo)準(zhǔn)化程度高等特點(diǎn),,門店數(shù)一直穩(wěn)居各品類榜首,。小吃快餐不僅門店多,細(xì)分種類也很多,。在本輪投資熱潮中,,除了飽腹、剛需的“面食”,,“鹵味”,、“串串”等更具有地方性特色的小吃也開始登上市場舞臺,可以說,,小吃快餐的分化升級正在加速,。

結(jié)語

熱品類持續(xù)創(chuàng)新、大品類不斷細(xì)分,、全品類加速融合,,總體來看,如今的餐飲整體品類正呈現(xiàn)出多元融合,,分化升級的趨勢,。理論上來講,因為主流消費(fèi)者的迭代,,消費(fèi)品每十年都可以重新做一遍,,餐飲領(lǐng)域尤甚,投資風(fēng)向幾乎每兩到三年就會調(diào)整一次,。所以,,關(guān)于餐飲市場的創(chuàng)新機(jī)會,絕不僅僅是在現(xiàn)有的幾個熱門品類中,。更重要的是,,恰逢“文化自信”向“品牌自信”的轉(zhuǎn)變當(dāng)下,如何借助“國潮”大勢,,在未來,,成長為真正能夠承載起民族自信心的世界品牌,是值得所有餐飲人思考的事情,。